今日港股行情投行追踪:交银国际指港股预计将延续区间震荡 小米产品组合将迎积极变化 今年出货量目标可能再次提高

一、中信证券表示,基于该行的黄金价格分析框架,看好2025年金价

全球央行购金行为有望持续,央行宣布购金的宣示效应可能更加明显。全球市场黄金投资热情可能延续,结构上或为“亚洲下,欧美上”。2025年中东、俄乌等地缘冲突可能更不稳定,有利金价上行。中期内,该行认

2025-01-02

今日港股异动个股一览:家电股逆市走高 多地宣布继续实施以旧换新政策 汽车股全线下挫 车市迎开年首波价格战

嘉和生物-(06998)逆市涨近10%近日与亿腾医药宣布达成战略合并协议

嘉和生物-(06998)逆市涨近10%。截至发稿,涨9.83%,报1.9港元,成交额183.56万港元。消息面上,近日,嘉和生物与亿腾医药宣布达成合并协议。根据协议,亿腾医药将以反向收购的方式,成为嘉和生物的全

2025-01-02

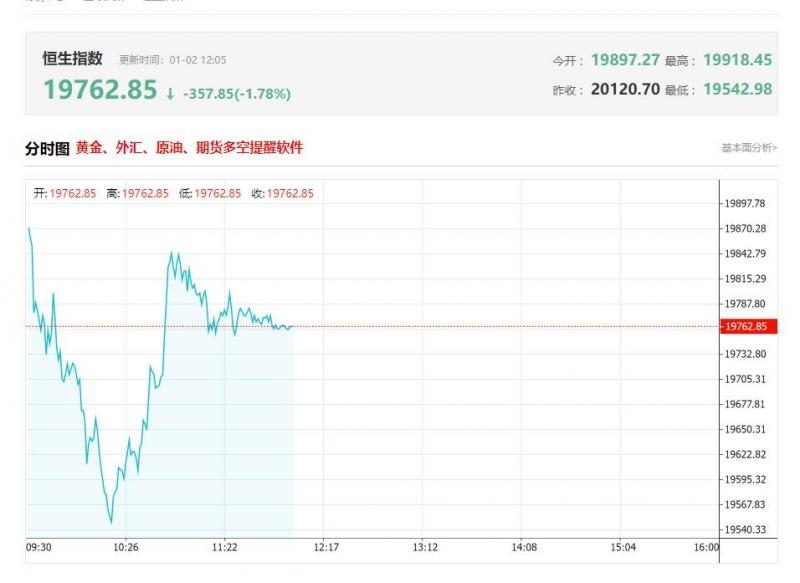

港股午评:25年首日上午盘恒指大跌1.48%,失守2万点,金融股、半导体股领衔大市走低

上午盘面:

港股2025年首个交易日上午盘迎来大跌行情,恒指跌1.48%失守2万点大关,国指、恒生科技指数分别下跌1.86%及1.35%,市场情绪趋弱。盘面上,大型科技股多数走低,京东跌超2%,百度、快手跌超1%,阿里巴巴、美团、小米均下跌,腾讯、网易勉强飘红;大金融股(保险

2025-01-02

第一上海:予思摩尔国际(06969)“买入”评级 目标价17.4港元

第一上海发布研究报告称,予思摩尔国际(06969)“买入”评级,看好公司自主品牌的持续发展,预计H新业务会有一个较好的表现。预测公司2024-2026年的收入分别为121.6/139.2/166.5亿元,净利润分别为13.5/18.6/25.3亿元。给予公司目标价17.4港元。第一上海主要观点如下:营收同比

2025-01-02

中金:维持信义光能(00968)“中性”评级 目标价降至4港元

中金发布研究报告称,考虑信义光能(00968)2H24亏损程度较大,1Q25或将持续亏损,下调2024/2025年净利润76%/46%至10.13/26.86亿港元,首次引入2026年净利润27.74亿港元。维持“中性”评级,考虑25年供需格局有望反转,公司龙头地位稳固,小幅下调目标价17%至4港元。公司发布负面

2025-01-02

广发证券:首予赢家时尚(03709)“买入”评级 合理价值11.42港元

广发证券发布研究报告称,首次覆盖赢家时尚(03709),给予“买入”评级,预计24-26年,预计每股收益分别为0.91/1.06/1.21元/股,合理价值11.42港元/股。据公司财报,公司核心客群为30-45岁具有经济实力的女性,23年公司重新定位愿景为“享誉全球的中国轻奢品牌管理集团”,18-23

2025-01-02

中金:维持深圳国际(00152)“跑赢行业”评级 目标价升至9.38港元

中金发布研究报告称,暂维持深圳国际(00152)2024年和2025年盈利预测不变(深高速定增完成后或对公司持股比例有所摊薄),首次引入2026年盈利预测36.1亿元。估值切换至2025年,考虑到公司分红政策稳健,上调目标价23.3%至9.38港元,维持“跑赢行业”评级。根据公司公告,于2024年1

2025-01-02

大摩:相信小米集团-W(01810)将继续扩大汽车产能 今年交付目标可能进一步上调

摩根士丹利发布研究报告称,小米集团-W(01810)2024年的电动车交付量超过13.5万辆,超出于其年度交付目标。由于集团去年12月的单月交付量超过2.5万辆,公司将其2025年交付目标上调至30万辆,高于之前约25万辆的目标。该行相信,集团将继续提升汽车产能,因此,2025年的出货量目

2025-01-02

广发证券:首予赢家时尚“买入”评级 合理价值11.42港元

广发证券发布研究报告称,首次覆盖赢家时尚(03709),给予“买入”评级,预计24-26年,预计每股收益分别为0.91/1.06/1.21元/股,合理价值11.42港元/股。据公司财报,公司核心客群为30-45岁具有经济实力的女性,23年公司重新定位愿景为“享誉全球的中国轻奢品牌管理集团”,18-

2025-01-02

中金:维持信义光能“中性”评级 目标价降至4港元

中金发布研究报告称,考虑信义光能(00968)2H24亏损程度较大,1Q25或将持续亏损,下调2024/2025年净利润76%/46%至10.13/26.86亿港元,首次引入2026年净利润27.74亿港元。维持“中性”评级,考虑25年供需格局有望反转,公司龙头地位稳固,小幅下调目标价17%至4港元。公司发布负

2025-01-02

中金:维持深圳国际“跑赢行业”评级 目标价升至9.38港元

中金发布研究报告称,暂维持深圳国际(00152)2024年和2025年盈利预测不变(深高速定增完成后或对公司持股比例有所摊薄),首次引入2026年盈利预测36.1亿元。估值切换至2025年,考虑到公司分红政策稳健,上调目标价23.3%至9.38港元,维持“跑赢行业”评级。根据公司公告,于202

2025-01-02

大摩:相信小米集团-W将继续扩大汽车产能 今年交付目标可能进一步上调

摩根士丹利发布研究报告称,小米集团-W(01810)2024年的电动车交付量超过13.5万辆,超出于其年度交付目标。由于集团去年12月的单月交付量超过2.5万辆,公司将其2025年交付目标上调至30万辆,高于之前约25万辆的目标。该行相信,集团将继续提升汽车产能,因此,2025年的出货量

2025-01-02

国泰君安:美债与美股是否会重现“跷跷板”?

国泰君安发布研报称,2024年的美股强势收官,进入2025年,全球市场的交易主题仍然围绕“特朗普交易”和“美国例外”。从过去的经验来看,市场对于美联储降息的预期,一直是动态调整的,当前美国经济的良好表现成为支撑美股的关键因素,与去年四月相比,市场对美国经济和美股更

2025-01-02

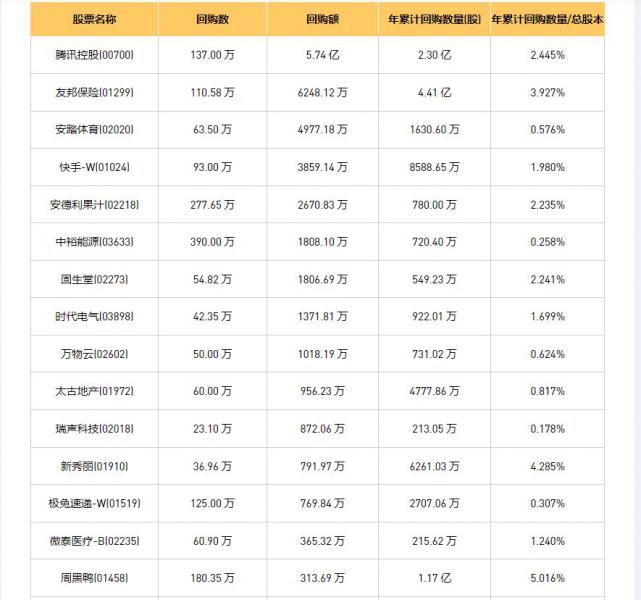

今日港股最新回购股份公司一览(2025/01/02)

01月02日港股回购概况:

瑞声科技(02018)、绿城服务(02869)、天立国际控股(01773)、天福(06868)、康龙化成(03759)、微泰医疗-(02235)、太古地产(01972)、百果园集团(02411)、歌礼制药-(01672)、金邦达宝嘉(03315)、绿源集团控股(02451)、友邦保险

2025-01-02

港股早报:百心安-B浙江百心安获1.556亿元注资(2025/1/2)

热点聚焦

1月2日,百心安-(02185.HK)发布公告,2024年12月31日,公司及浙江百心安与投资者(即嘉兴国健百心股权投资合伙企业(有限合伙))订立投资协议及股东协议,据此,投资者有条件同意向浙江百心安注资约人民币1.556亿元,其中约人民币3788万元将列作浙江百心安的

2025-01-02

中金:市场仍需定价“浅降息+软着陆”周期 明年港银首选渣打集团

中金发布研究报告称,截至昨日(30日),今年以来该行所覆盖的香港银行股及恒生指数分别录得31%和18%升幅,港银表现连续第四年跑赢市场。中金认为,比起利率走势,相信宏观经济预期与银行自身业绩,是影响股价的主要因素,因此不应以“加息利好银行、降息利淡银行”的刻板思维

2024-12-31

国泰君安证券:毛利率上升提振净利润 上调中国宏桥目标价至15.20港元

国泰君安证券发表研报,维持中国宏桥(01378)“买入”评级,并将中国宏桥2024年、2025年和2026年的每股收益预测分别上调32.6%、5.7%和9.0%,至2.360元、2.035元和2.202元。基于2024年和2025年的每股收益的6.0倍和7.0倍,将目标价上调至15.20港元。报告指出,该公司预计其2024

2024-12-31

大摩:维持统一企业中国“减持”评级 目标价升至6.1港元

摩根士丹利发布研究报告称,上调统一企业中国(00220)目标价5.17%,从5.8港元升至6.1港元,维持“减持”评级。对该公司的基本假设认为,收入在2025年随利润率轻微扩张而增加。大摩表示,对该公司2024年每股盈利预测维持不变,对销售额预测略有提升。下调对其2025和2026年每股

2024-12-31

花旗:维持康诺亚-B买入评级 目标价60港元

花旗发布研究报告称,康诺亚-(02162)估值被低估,其商业化的进一步进展以及新候选药物推出将会令投资者对其重新评价,因此维持“买入/高风险“评级,目标价60港元。近期康诺亚股价的疲弱已充分反映了其在国家医保目录谈判中,杜匹鲁单抗(Duixt)价格被削价40%,超出市场预期

2024-12-31

大摩:维持统一企业中国(00220)“减持”评级 目标价升至6.1港元

摩根士丹利发布研究报告称,上调统一企业中国(00220)目标价5.17%,从5.8港元升至6.1港元,维持“减持”评级。对该公司的基本假设认为,收入在2025年随利润率轻微扩张而增加。大摩表示,对该公司2024年每股盈利预测维持不变,对销售额预测略有提升。下调对其2025和2026年每股盈

2024-12-31

今日港股行情投行追踪:伴随国际航班加速增班趋势延续 明年民航出行需求有望进一步释放 中国经济12月增长强劲

一、瑞银:中国经济12月增长强劲政策助力前行

12月经济增长动力强劲。房地产市场中,30城新建商品房销售在12月前28天同比增长15%,相较于11月的20%虽有所放缓,但一线城市增长势头显著强于低线城市。交通运输领域成绩斐然,整车货运流量指数在12月前28天同比大幅上升至8%

2024-12-31

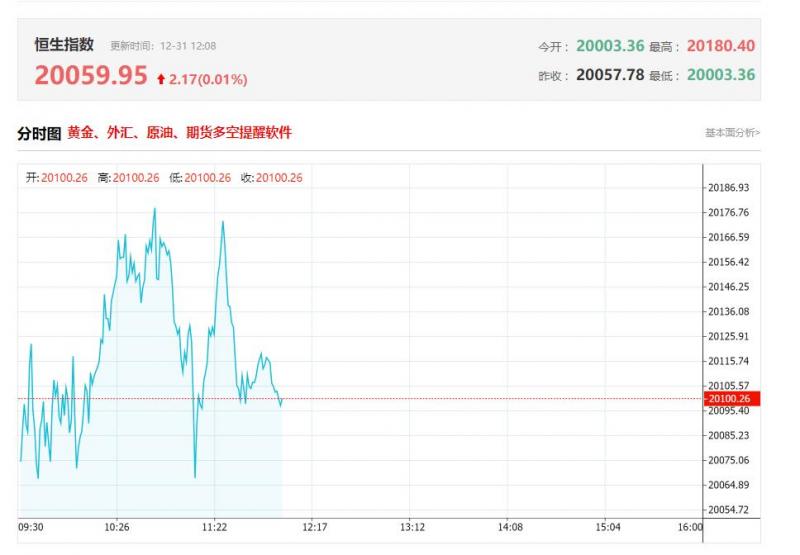

港股午评:恒指今日收涨0.09%,恒生科技指数跌0.72%。华虹半导体、理想汽车跌超4%

上午盘面:

因元旦假期港股下午开始休市,2024年迎来收官行情。截止收盘,恒指、国指分别上涨0.09%及0.13%,恒生科技指数跌0.72%,恒指年度累涨17.67%,科指涨18.7%。今日盘面表现,大型科技股涨跌不一总体波动不大,阿里巴巴涨超1%,京东、小米、腾讯飘红,百度跌超1%

2024-12-31

申万宏源:维持康耐特光学“买入”评级 积极发力国内市场和自主品牌

申万宏源发布研究报告称,维持康耐特光学(02276)2024-2026年归母净利润分别为4.18/5.00/5.93亿元,分别同比增长27.8%/19.6%/18.5%,维持“买入”评级。近年来公司积极发力国内市场和自主品牌,打造增长新动能。差异化产品占比提升,带动盈利能力持续改善。智能眼镜蓬勃发展,

2024-12-31

大和:重申统一企业中国(00220)“买入”评级 年营收指引稍胜市场预期

大和发布研究报告称,在主要竞争对手加价和原材料成本下降的有利竞争环境下,重申统一企业中国(00220)“买入”评级。公司调整今年的同比收入增长目标至5%。为公司在中期业绩时给予的收入增长指引(5%至8%)范围下限。该行相信,公司指引稍胜市场预期。此外,大和称,棕榈油价格自

2024-12-31

大摩:予统一企业中国“减持”评级 目标价上调至6.1港元

摩根士丹利发布研究报告称,将统一企业中国(00220)目标价格从5.8港元上调至6.1港元,评级“减持”。“最牛”情境的目标价由8.1港元上调至9.3港元,以反映公司的无糖茶产品在市场反映良好。该行表示,将统一2025年及2026年每股盈利预测分别下调2%及4%,虽然销售预测大致不变,

2024-12-31