花旗:吉利汽车(00175)预计2025财年新能源车业务录盈利

花旗发布研究报告称,吉利汽车(00175)管理层公布2025年销售目标,2025财年销售目标为271万辆,同比增25%,其中吉利销售目标为200万辆,同比增20%,极氪销售目标为32万辆,同比增44%,领克目标为39万辆,同比增37%。报告中称,吉利汽新能源汽车业务在2024财年第三季实现季度转盈

2025-01-04

大摩:消费补贴范围扩大将成为手机相关股短期正面催化剂

摩根士丹利发布研究报告称,根据国家发改委消息,中国将扩大消费补贴范围至更多产品类别,包括智能手机、平板、智慧手表手环将纳入该计划。该行认为,消费补贴将成为智能手机代工厂和供应链公司的短期正面催化剂,相信小米集团-W(01810)、舜宇光学科技(02382)、瑞声科技(02018)

2025-01-04

高盛:维持瑞声科技(02018)“买入”评级 目标价升至48港元

高盛发布研究报告称,维持瑞声科技(02018)“买入”评级,续列首选名单,目标价从47港元升至48港元。高盛表示,看好去年汽车声学解决方案的收入内生增长,产品组合改善推动将瑞声2025至2027年毛利率预测提高1.0、0.7及0.6个百分点,2026及2027年盈利预测则上调2%。此外,该行亦

2025-01-04

麦格理:予颐海国际(01579)“跑赢大市”评级 目标价升至16.2港元

麦格理发布研究报告称,予颐海国际(01579)“跑赢大市”评级,受惠投入成本利好及产品组合改善,抵销售价下滑逆风,预计集团去年下半年毛利率改善20基点至32.6%,目标价则由14.8港元升至16.2港元。该行表示,由于关连方业务复苏乏力及售价下跌,下调颐海2024至2026年各年纯利预

2025-01-03

中金:维持吉利汽车“跑赢行业”评级 目标价18.6港元

中金发布研究报告称,维持吉利汽车(00175)“跑赢行业”评级,由于新能源板块盈利确定性增强,上调2024/2025年净利润预测3.6%/20.8%至166亿元/133亿元,目标价18.6港元。吉利汽车新能源和出口销量增长强劲,去年超额完成销量目标。根据公司公告,今年销量目标为271万辆,同比

2025-01-03

瑞银:首予顺丰控股(06936)“买入”评级 目标价43.97港元

瑞银发布研究报告称,首予顺丰控股(06936)“买入”评级,预期2023至2026年净利润年均复合增长率为20%,主要受惠于毛利改善及收入增长稳健对其总收入的年均复合增长率预测为11%净利润率预期年均增长20至30基点,目标价43.97港元。报告中称,以2023年收入计算,顺丰控股是亚洲最

2025-01-03

招银国际:维持信达生物“买入”评级 目标价上调至57.67港元

招银国际发布研究报告称,维持信达生物(01801)“买入”评级,看好信达创新药物管线的全球潜力,目标价上调至57.67港元(前值:55.21港元;WACC:9.5%,永续增长率:3.5%)。公司将新型DLL3ADC(II3009)的全球权利授权给了罗氏,获得8000万美元首付款及高达10亿美元的里程碑

2025-01-03

德银:予小米集团-W“买入”评级 目标价43港元

德银发布研究报告称,予小米集团-W(01810)“买入”评级,目标价43港元。该行预计小米汽车北京工厂一期今年的年产能将达到30万辆,由于小米汽车正在建造北京工厂二期,考虑到即将建成的北京工厂二期供应,该行估计小米汽车2025年交付指引存在上调可能性。小米汽车去年12月付量

2025-01-03

麦格理:予颐海国际“跑赢大市”评级 目标价升至16.2港元

麦格理发布研究报告称,予颐海国际(01579)“跑赢大市”评级,受惠投入成本利好及产品组合改善,抵销售价下滑逆风,预计集团去年下半年毛利率改善20基点至32.6%,目标价则由14.8港元升至16.2港元。该行表示,由于关连方业务复苏乏力及售价下跌,下调颐海2024至2026年各年纯利

2025-01-03

高盛:维持瑞声科技“买入”评级 目标价升至48港元

高盛发布研究报告称,维持瑞声科技(02018)“买入”评级,续列首选名单,目标价从47港元升至48港元。高盛表示,看好去年汽车声学解决方案的收入内生增长,产品组合改善推动将瑞声2025至2027年毛利率预测提高1.0、0.7及0.6个百分点,2026及2027年盈利预测则上调2%。此外,该行

2025-01-03

瑞银:首予顺丰控股“买入”评级 目标价43.97港元

瑞银发布研究报告称,首予顺丰控股(06936)“买入”评级,预期2023至2026年净利润年均复合增长率为20%,主要受惠于毛利改善及收入增长稳健;对其总收入的年均复合增长率预测为11%;净利润率预期年均增长20至30基点,目标价43.97港元。报告中称,以2023年收入计算,顺丰控股是

2025-01-03

德银:予小米集团-W(01810)“买入”评级 目标价43港元

德银发布研究报告称,予小米集团-W(01810)“买入”评级,目标价43港元。该行预计小米汽车北京工厂一期今年的年产能将达到30万辆,由于小米汽车正在建造北京工厂二期,考虑到即将建成的北京工厂二期供应,该行估计小米汽车2025年交付指引存在上调可能性。小米汽车去年12月付量再

2025-01-03

广发证券:维持和黄医药(00013)“买入”评级 合理价值41.35港元

广发证券发布研究报告称,维持和黄医药(00013)“买入”评级,预计24-26年归母净利润分别为0.05、0.20、0.74亿美元,通过DCF法得到公司合理价值为41.35港元/股(1美元=7.78港元)。公司的研发、商业化及出海能力已得到初步验证,差异化创新管线充足。随着各产品逐步进入收获期。广

2025-01-03

广发证券:维持和黄医药“买入”评级 合理价值41.35港元

广发证券发布研究报告称,维持和黄医药(00013)“买入”评级,预计24-26年归母净利润分别为0.05、0.20、0.74亿美元,通过DCF法得到公司合理价值为41.35港元/股(1美元=7.78港元)。公司的研发、商业化及出海能力已得到初步验证,差异化创新管线充足。随着各产品逐步进入收获期

2025-01-03

国金证券:首予先健科技“增持”评级 目标价1.8港元

国金证券发布研究报告称,首次覆盖先健科技(01302),给予“增持”评级,看好公司在心脑血管介入领域的长期发展,预计公司2024-2026年营业收入12.56/16.87/20.76亿元,同比-1%/+34%/+23%;归母净利润2.94/3.73/4.66亿元,同比+12%/+27%/+25%。目标价1.8港元/股。国金证券主要

2025-01-03

中信里昂:信义光能(00968)可能低于境内投资者对减损和库存减损预期

中信里昂发布研究报告称,信义光能(00968)近日公布盈警,预期2024年纯利同比下降70-80%至7.7-11.5亿人民币,低于该行预测,并可能低于境内投资者对减损和库存减损预期。该行预计,集团下半年太阳能玻璃业务单位净亏损约为每平方米1元人民币(2.0毫米),减损损失约达6亿人民币。

2025-01-03

花旗:予东方甄选(01797)“买入”评级 目标价18.5港元

花旗发布研究报告称,东方甄选(01797)股价自12月19日以来已累升约30%,主要由于其在微信商店小程序生态系统中较早采用微信新推出的“送礼”功能带动。目标价18.5港元,评级“买入”。该行相信,东方甄选处于有利位置,能够充分把握春节季节性赠礼激增需求,原因包括公司具备利

2025-01-03

高盛:预计顺丰控股可把握亚洲及综合物流增长机遇 目标价51港元

高盛发布研究报告称,相信顺丰控股(06936)作为亚洲最大的综合物流服务供应商,定位优越,可把握亚洲快递及综合物流业不断增长的机遇,估值亦不高。故建议“买入”顺丰h股,其目标价为51港元。高盛预期,顺丰将受惠于其强大的基础设施支撑,反向电商包裹竞争的影响可控。同时

2025-01-03

中信里昂:信义光能可能低于境内投资者对减损和库存减损预期

中信里昂发布研究报告称,信义光能(00968)近日公布盈警,预期2024年纯利同比下降70-80%至7.7-11.5亿人民币,低于该行预测,并可能低于境内投资者对减损和库存减损预期。该行预计,集团下半年太阳能玻璃业务单位净亏损约为每平方米1元人民币(2.0毫米),减损损失约达6亿人民

2025-01-03

花旗:予东方甄选“买入”评级 目标价18.5港元

花旗发布研究报告称,东方甄选(01797)股价自12月19日以来已累升约30%,主要由于其在微信商店小程序生态系统中较早采用微信新推出的“送礼”功能带动。目标价18.5港元,评级“买入”。该行相信,东方甄选处于有利位置,能够充分把握春节季节性赠礼激增需求,原因包括公司具备

2025-01-03

花旗:维持和黄医药(00013)“买入”评级 目标价上调至42港元

花旗发布研究报告称,维持和黄医药(00013)“买入”评级,目标价从38.9港元上调至42港元。另外,该行下调其对公司今年及明年的收入预测各5%,考虑上海和记医药交易,调整同期的每股盈利预测至分别0.69美元及0.01美元。和黄医药昨日(2日)公布沃瑞沙(ORATHY,赛沃替尼/avolitii)和

2025-01-03

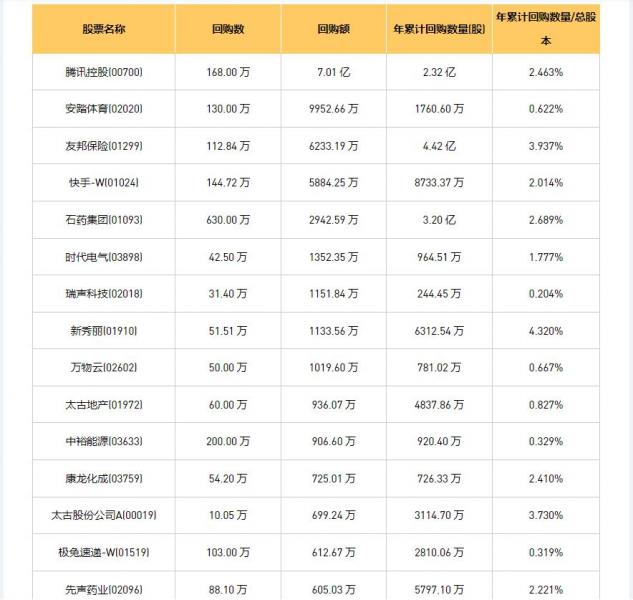

今日港股最新回购股份公司一览(2025/01/03)

01月03日港股回购概况:

摩比发展(00947)、金蝶国际(00268)、永安国际(00289)、澳能建设(01183)、时代电气(03898)、上海石油化工股份(00338)、康龙化成(03759)、蒙牛乳业(02319)、海吉亚医疗(06078)、瑞声科技(02018)、鹰瞳科技-(02251)、周生生(

2025-01-03

大摩:维持信义光能(00968)“增持”评级 目标价4港元

摩根士丹利发布研究报告称,维持信义光能(00968)“增持”评级,目标价4港元不变。大摩认为,公司短期内继续疲软。由于需求疲软,光伏玻璃生产商一直在积极对生产线进行维护。随着中国1月进入假期,短期内供应压力仍然较大。报告中称,公司预计2024年净利润将同比减70-80%至7.69

2025-01-02

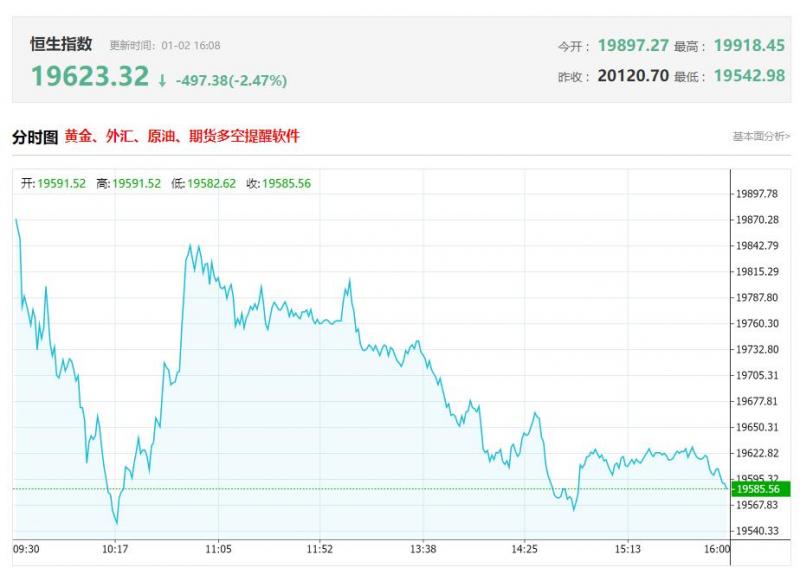

港股收评:25年首日开门黑!三大指数齐挫,恒指失守2万点,金融、半导体等明星股大幅杀跌

港股收盘行情:

香港恒生指数1月2日(周四)收盘下跌436.63点,跌幅2.18%,报19623.32点;

香港恒生科技指数1月2日(周四)收盘下跌110.58点,跌幅2.47%,报4357.53点;

国企指数1月2日(周四)收盘下跌199.33点,跌幅2.73%,报7090.56点;

红筹指数1月2

2025-01-02

高盛:维持联想集团(00992)“买入”评级 目标价升至13.28港元

高盛发布研究报告称,上调联想集团(00992)目标价4.6%,从12.7港元升至13.28港元,维持“买入”评级。该行认为,公司当前估值吸引,纯利润率将在2027-2028财年逐渐恢复到2.7%-2.8%。高盛预计,2025年联想收入同比增长达到18%,毛利率达到16.6%,具有可持续性,重要受惠于AIC,AI

2025-01-02