交银国际:蔚来-SW(09866)乐道L90定价超预期 顶配版本不超30万元 评级维持“买入”

交银国际发布研报称,维持蔚来-W(09866)“买入”评级,边际改善股价迎来短期反弹机会。该行认为未来市场焦点或在于蔚来的边际改善(特别是销量回升)的可持续性,同时降本效果能否达到市场的预期。虽然股价已较低位反弹50%,但目前蔚来2025年市销率仅为0.85倍,依然较新势力同行

2025-08-01

中金:升蔚来-SW(09866)目标价至45港元 维持“跑赢行业”评级

中金发布研报称,当前蔚来-W(09866)对应2025年0.8x/,维持2025-26年o-GAA净利润,维持跑赢行业评级。考虑到公司产品周期良好,上调目标价10%至45港币,均对应2025年1.1x/,较当前股价存29%上行空间。7月31日,蔚来旗下品牌乐道汽车举行乐道L90产品发布会,乐道L90提供大6座和大

2025-08-01

瑞银:升香港电讯-SS目标价至13.4港元 中期EBITDA符预期

瑞银发布研报称,香港电讯-(06823)上半年ITDA同比升约3%至64亿元,符合市场预期。虽然营运业绩表现稳健,但净利润似乎低于市场预期,这可能是由于利息费用较预期高,因为较低HIOR的利好因素尚未在上半年完全反映出来。该行表示,由于企业收入增长,上调2025至27年固网业务(T

2025-08-01

中信里昂:料汽车之家媒体服务收入将在第3季恢复增长 维持“持有”评级

中信里昂发布研报称,汽车之家(02518)今年第二季总收入为17.6亿元人民币,高于该行预期1%。然而,媒体服务收入低于预期,但被线上市场的强劲增长所抵销。集团中期股息日期尚不确定,管理层向市场保证全年派息15亿元人民币不变,这意味着股息收益率约为6%,维持集团“持有”评

2025-08-01

中金:升蔚来-SW目标价至45港元 维持“跑赢行业”评级

中金发布研报称,当前蔚来-W(09866)对应2025年0.8x/,维持2025-26年o-GAA净利润,维持跑赢行业评级。考虑到公司产品周期良好,上调目标价10%至45港币,均对应2025年1.1x/,较当前股价存29%上行空间。7月31日,蔚来旗下品牌乐道汽车举行乐道L90产品发布会,乐道L90提供大6座和

2025-08-01

瑞银:料今年香港IPO发行能超过2000亿港元 新修订最低40%配售额

瑞银全球投资银行部副主席及亚洲企业客户部联席主管李镇国指,预料今年香港IO发行量能超过2000亿港元。8月1日,香港联交所就优化首次公开招股市场定价及公开市场规定的咨询文件刊发咨询总结。对此,李镇国指出,香港联交所宣布的强化IO价格机制和公开市场要求,无疑将继续提升

2025-08-01

交银国际:蔚来-SW乐道L90定价超预期 顶配版本不超30万元 评级维持“买入”

交银国际发布研报称,维持蔚来-W(09866)“买入”评级,边际改善股价迎来短期反弹机会。该行认为未来市场焦点或在于蔚来的边际改善(特别是销量回升)的可持续性,同时降本效果能否达到市场的预期。虽然股价已较低位反弹50%,但目前蔚来2025年市销率仅为0.85倍,依然较新势力

2025-08-01

今日南向资金买卖十大成交榜(2025/8/01)

亚汇网实时数据统计:截至8月01日收盘,英诺赛科(02577)、腾讯控股(00700)、阿里巴巴-W(09988)居港股通(沪)成交前三,腾讯控股(00700)、盈富基金(02800)、南方恒生科技(03033)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

英诺

2025-08-01

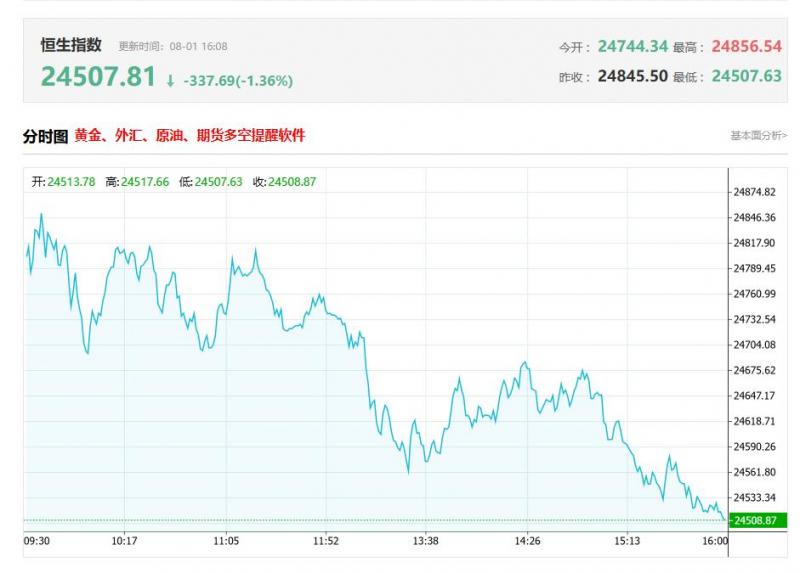

港股收评:8月迎开门黑!恒指跌1%,科指7连跌,创新药熄火,三桶油下挫

港股收盘行情:

香港恒生指数8月1日(周五)收盘下跌265.52点,跌幅1.07%,报24507.81点;

香港恒生科技指数8月1日(周五)收盘下跌55.74点,跌幅1.02%,报5397.4点;

国企指数8月1日(周五)收盘下跌78.53点,跌幅0.88%,报8804.42点;

红筹指数8月1日(

2025-08-01

天风证券:首次覆盖五菱汽车(00305),给予“买入”评级 目标价0.77港元

天风证券发布研报称,基于五菱汽车(00305)新能源领域科研能力及其在建构完善的自主产业链方面的持续投入与创新,未来业绩有望继续取得增长。该行预计公司2025-2027营业总收入为88.66/97.24/106.72亿元,同比+12%/10%/10%预计2025-2027归母净利润为0.80/1.1/1.44亿元,同比增长5

2025-08-01

里昂:升石药集团(01093)目标价至17.4港元 重申“高度确信跑赢大市”评级

里昂发布研报称,由于石药集团(01093)有10个已上市的创新品牌及30多个将于2028年前推出的创新产品,预期其核心盈利增长将于2026年起重新加速。目标价由13.8港元上调至17.4港元,重申高度确信跑赢大市评级。于前日(7月30日),石药与生物制药公司adrigal完成另一项交易,涉及GL-1

2025-08-01

美银证券:升华能国际电力股份目标价至6港元 重申“买入”评级

美银证券发布研报称,华能国际电力股份(00902)在派息率维持58%下,2025年股息率将达8.3%,为该行覆盖的同行股份中最高,且公司的自由现金流显著改善;重申“买入”评级,料未来数月热电盈利持续改善将推动估值重评,将公司港股目标价由5.5港元升至6港元,A股(600011.H)目标

2025-08-01

今日港股行情投行追踪:核聚变助推规模降本,迎接高温超导产业的1-100

一、中金:视频生成拐点将至成长性赛道迎中国机遇

中金发布研报称,2024年OAI发布ora,引领视频生成新纪元开启,带来DiT技术路径收敛,也开启了视频生成商业化元年。进入2025年,视频生成美学质量、角色一致性、清晰度、生成效率大幅进步,视频生成已经初步进入影视、电

2025-08-01

美银证券:升华能国际电力股份(00902)目标价至6港元 重申“买入”评级

美银证券发布研报称,华能国际电力股份(00902)在派息率维持58%下,2025年股息率将达8.3%,为该行覆盖的同行股份中最高,且公司的自由现金流显著改善重申“买入”评级,料未来数月热电盈利持续改善将推动估值重评,将公司港股目标价由5.5港元升至6港元,A股(600011.H)目标价则基

2025-08-01

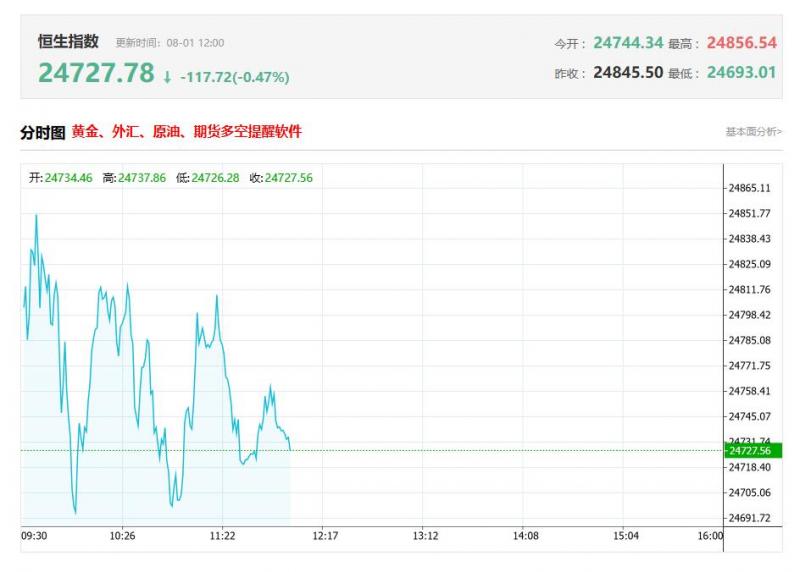

港股午评:恒指跌0.18%,纸业股、光伏股拉升,石油股下挫

上午盘面:

港股上午盘三大指数呈现小幅震荡行情,较近日连续回调似有止跌之势。截止午盘,恒生指数跌0.18%,国企指数微跌0.01%,恒生科技指数跌0.12%。盘面上,大型科技股多数转涨,其中,美团、阿里巴巴涨2.5%,百度涨2%,京东涨超1%,小米飘红,快手跌2%,网易、腾讯

2025-08-01

中金:升渣打集团(02888)目标价至158.8港元 维持“跑赢大市”评级

中金发布研报称,考虑渣打集团(02888)非息收入表现强劲、资产质量表现好于预期,该行上调公司2025/2026实质归母净利润预测30.6%、21.2%至50.1亿美元、48.0亿美元。公司当前交易于0.9x/0.8x2025/2026/,考虑公司业绩改善与降息背景下折现因子变动,该行上调公司目标价21.7%至158

2025-08-01

战略调整+政策红利双驱动 汇通达网络(09878)获花旗看好 维持“买入”评级、目标价23港元

日前花旗银行更新研报,基于汇通达网络(09878)战略调整后盈利改善的路径清晰,以及受益于“国补”等政策红利,花旗充分肯定了汇通达网络基本面积极向好的趋势,因而维持“买入”评级,最新目标价为23.0港元,较当前股价存在显著上行空间。花旗认为,就业务板块而言:1)公司高效

2025-08-01

中金:升渣打集团目标价至158.8港元 维持“跑赢行业”评级

中金发布研报称,考虑渣打集团(02888)非息收入表现强劲、资产质量表现好于预期,该行上调公司2025/2026实质归母净利润预测30.6%、21.2%至50.1亿美元、48.0亿美元。公司当前交易于0.9x/0.8x2025/2026/,考虑公司业绩改善与降息背景下折现因子变动,该行上调公司目标价21.7%至1

2025-08-01

中金:维持百威亚太(01876)目标价9.80港元 维持“跑赢大市”评级

中金发布研报称,综合考虑百威亚太(01876)中国区域需求疲软,分别下调2025/2026年ITDA6%/6%至16.79/17.71亿美元。当前股价对应2025/26年7.0/6.5倍V/ITDA,考虑百威亚太在高端啤酒市场龙头地位,该行维持目标股价9.80港币/股,对应2025/26年8.1/7.5倍V/ITDA,较当前股价有11.7%

2025-08-01

战略调整+政策红利双驱动 汇通达网络获花旗看好 维持“买入”评级、目标价23港元

日前花旗银行更新研报,基于汇通达网络(09878)战略调整后盈利改善的路径清晰,以及受益于“国补”等政策红利,花旗充分肯定了汇通达网络基本面积极向好的趋势,因而维持“买入”评级,最新目标价为23.0港元,较当前股价存在显著上行空间。花旗认为,就业务板块而言:1)公司

2025-08-01

中金:维持百威亚太目标价9.80港元 维持“跑赢行业”评级

中金发布研报称,综合考虑百威亚太(01876)中国区域需求疲软,分别下调2025/2026年ITDA6%/6%至16.79/17.71亿美元。当前股价对应2025/26年7.0/6.5倍V/ITDA,考虑百威亚太在高端啤酒市场龙头地位,该行维持目标股价9.80港币/股,对应2025/26年8.1/7.5倍V/ITDA,较当前股价有11.7

2025-08-01

中金:降普拉达(01913)目标价至75港元 维持“跑赢行业”评级

中金发布研报称,维持普拉达(01913)跑赢行业评级,但因奢侈品行业持续低迷和Vrac整合不确定性,将目标价下调6.3%至75港元,估值倍数有所下调,目标价对应2025年市盈率22.6倍,2026年市盈率18.9倍。当前股价对应2025年市盈率13.8倍,2026年市盈率11.2倍。该行的目标价较当前股价

2025-08-01

招商证券国际:维持百威亚太(01876)目标价8.7港元 评级“持有”

招商证券国际发布研报称,百威亚太(01876)虽然2018年开始上半年平均贡献了其财年净利润的55%以上,但2025年上半年净利润下降24%或表明市场普遍预期盈利下调,因此维持“持有”评级及目标价8.7港元。报告指,百威亚太第二季业绩虽基本符合预期,但因中国和韩国主要地区的销量普

2025-08-01

美银证券:下调海信家电(00921)评级至“中性” 降目标价至24.9港元

美银证券发布研报称,海信家电(00921)第二季营收未达预期,将其评级由“买入”下调至“中性”,目标价由30.4港元降至24.9港元。报告指,第二季的主要拖累因素可能会持续至下半年,并影响营收成长,但影响程度可能小于第二季,因为有些因素是一次性的,例如出口订单提前出货、中

2025-08-01

交银国际:维持新东方-S(09901)目标价46港元 评级“买入”

交银国际发布研报称,维持新东方-(09901)港股目标价46港元及“买入”评级。该行下调2026/2027财年公司收入约3%,预计收入增速10%/14%,下调营运利润约17%,预计营运利润率10.2%/10.5%,较2025财年微增。仍看好K12教培相关业务需求及增长前景。该行称,第1季度指引低于预期主要

2025-08-01