交银国际:蔚来-SW(09866)L90定价积极 维持“买入”评级

交银国际发布研报称,蔚来-W(09866)的边际改善及降本效果将为市场焦点。虽股价已较低位反弹50%,但集团2025年市销率仅为0.85倍,边际改善股价或迎来持续反弹机会,维持“买入”评级。该行认为,蔚来旗下乐道L90定价积极,整车起售价为26.58万元人民币,即使是顶配的Ultra版亦未

2025-08-04

中金:维持信义能源中性评级 升目标价至1.35港元

中金发布研报称,考虑到信义能源(03868)财务费用率及所得税率压降,上调2025-26年净利润5.2%和5.0%至10亿元和10.7亿元。当前股价对应2025-26年9.6倍和8.9倍市盈率。维持中性评级,考虑到136号文稳定存量项目收益预期、公司存量资产优质且政策频出提振行业估值表现,该行上调

2025-08-04

星展:首予泡泡玛特(09992)“买入”评级 目标价312港元

星展发布研报称,泡泡玛特(09992)受Lauu、olly等自有I强劲需求推动,预期今年收入及盈利分别增长逾1.4倍及1.8倍。基于公司的流行文化影响力增长及中期稳健前景,该行首予“买入”评级,目标价312港元,预期2024至26年收入及盈利的年均复合增长率分别达81%及99%。泡泡玛特股价走

2025-08-04

中金:维持远东宏信跑赢行业评级 升目标价至8.8港元

中金发布研报称,维持远东宏信(03360)25/26盈利预测基本不变。公司当前交易于25/260.67x/0.63x/。维持跑赢行业评级,由于公司本身估值存在较大折价、且股息稳健预期下公司当前股息率具备较高吸引力,考虑市场资金偏好上调目标价10%至8.8港币(对应25/260.75x/0.71x/及11%上行

2025-08-04

中金:首予来凯医药-B跑赢行业评级 目标价27.02港元

中金发布研报称,首次覆盖来凯医药-(02105)给予跑赢行业评级,目标价27.02港元,基于DCF估值法,较当前股价有43.7%的上行空间。公司是一家全球化的生物医药科技公司,深耕代谢、肿瘤等疾病领域,是国内减脂增肌赛道的新锐。市场认为礼来iagrua的数据强势,该行认为其已经揭示

2025-08-04

交银国际:蔚来-SWL90定价积极 维持“买入”评级

交银国际发布研报称,蔚来-W(09866)的边际改善及降本效果将为市场焦点。虽股价已较低位反弹50%,但集团2025年市销率仅为0.85倍,边际改善股价或迎来持续反弹机会,维持“买入”评级。该行认为,蔚来旗下乐道L90定价积极,整车起售价为26.58万元人民币,即使是顶配的Ultra版亦

2025-08-04

中银国际:维持药明康德(02359)“买入”评级 目标价升至122港元

中银国际发布研报称,药明康德(02359)上半年业绩表现强劲,收入及净利润增长稳健,利润率扩张,TID业务表现突出,同时化学业务韧性增长,有助抵销临床CRO及测试业务的疲软。管理层上调2025年收入指引至425亿至435亿元人民币,即持续经营业务料增长13%至17%,资本开支维持70亿至

2025-08-04

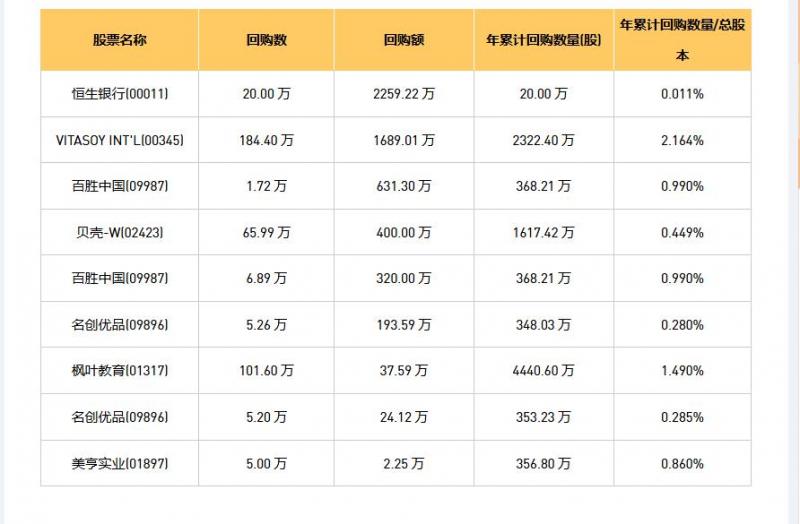

今日港股最新回购股份公司一览(2025/08/04)

08月04日港股回购概况:

VITAOYIT'L(00345)、名创优品(09896)、枫叶教育(01317)、恒生银行(00011)、美亨实业(01897)、名创优品(09896)、百胜中国(09987)、百胜中国(09987)、贝壳-W(02423)于2025年8月1日进行了回购。其中,回购金额最大的为恒生银行(

2025-08-04

港股早报:华润医疗预计中期公司拥有人应占利润下降20%至25%(2025/8/4)

热点聚焦

8月4日,华润医疗(01515.HK)发布公告,截至2025年6月30日止六个月,公司预料报告期的公司拥有人应占利润相较2024年同期下降约20%至25%;而经剔除该公告所载有关集团一次性收到燕化IOT协议下以前年度管理费及供应链损失赔偿款项约人民币2.1亿元和对应的企业所

2025-08-04

下周港股市场影响市场重要资讯前瞻(2025/08/03)

本周香港股市:恒生指数跌1.07%或265.52点,报24507.81点,大市交投缩减,全日成交额为2546.74亿港元;恒生国企指数跌0.88%,报8804.42点;恒生科技指数跌1.02%,报5397.4点。全周来看,恒指累跌3.47%,国指累跌3.78%,恒科指累跌4.94%。往后看,市场担心海外风险上行。一是,

2025-08-03

光大证券:为什么美国非农就业大幅下修?

光大证券发布研报,5月和6月非农数据被累计下修25.8万人,7月新增7.3万人的就业人数相较于一季度高于10万人的月均新增非农就业水平明显回落,同时失业率也环比上行至4.2%,均指向美国非农就业弱势渐显,美联储在下半年重启降息操作的概率较大。CFdwatch工具显示,市场预期2025

2025-08-03

里昂:降百威亚太(01876)目标价至9.3港元 维持“跑赢大市”评级

里昂发布研报称,百威亚太(01876)第二季中国业务持续改善,但预期第三季将面临挑战,因为部分官方场合禁酒后的反奢侈规定自六月起影响餐厅渠道、渠道持续去库存,以及收入基数较高。该行对百威亚太目标价由10.4港元下调至9.3港元,维持“跑赢大市”评级,高于5%股息率为股价下

2025-08-01

瑞银:料友邦保险(01299)第二季新业务价值按季增长加快 评级“买入”

瑞银发布研报称,估计友邦保险(01299)上半年每股经营利润将同比增长10%,税后经营溢利料增长5%,预计中期股息增长9%至每股0.48港元,但相信暂时不会更新股份回购计划。该行指,杜嘉祺将于10月1日上任新主席,其就职后公司重大战略调整预期会明朗化,维持目标价88港元,评级“买

2025-08-01

里昂:降百威亚太目标价至9.3港元 维持“跑赢大市”评级

里昂发布研报称,百威亚太(01876)第二季中国业务持续改善,但预期第三季将面临挑战,因为部分官方场合禁酒后的反奢侈规定自六月起影响餐厅渠道、渠道持续去库存,以及收入基数较高。该行对百威亚太目标价由10.4港元下调至9.3港元,维持“跑赢大市”评级,高于5%股息率为股价

2025-08-01

小摩:降宁德时代评级至“中性” 升目标价至415港元

摩根大通发布研报称,将宁德时代(03750)盈利预测上调5%以反映业绩好高预期,并将H股目标价由400港元上调至415港元,相当于预测2026年及2027年综合市盈率20倍。考虑到H股自上市以来已累升62%,估值已趋合理(H股相当于预测今明两年市盈率各26.9倍22倍),故下调评级由“增持”

2025-08-01

里昂:升石药集团目标价至17.4港元 重申“高度确信跑赢大市”评级

里昂发布研报称,由于石药集团(01093)有10个已上市的创新品牌及30多个将于2028年前推出的创新产品,预期其核心盈利增长将于2026年起重新加速。目标价由13.8港元上调至17.4港元,重申高度确信跑赢大市评级。于前日(7月30日),石药与生物制药公司adrigal完成另一项交易,涉及

2025-08-01

天风证券:首次覆盖五菱汽车 给予“买入”评级 目标价0.77港元

天风证券发布研报称,基于五菱汽车(00305)新能源领域科研能力及其在建构完善的自主产业链方面的持续投入与创新,未来业绩有望继续取得增长。该行预计公司2025-2027营业总收入为88.66/97.24/106.72亿元,同比+12%/10%/10%;预计2025-2027归母净利润为0.80/1.1/1.44亿元,同比

2025-08-01

瑞银:升信达生物目标价至120.1港元 维持“买入”评级

瑞银发布研报称,将信达生物(01801)的目标价由105.1港元上调至120.1港元,维持“买入”评级。假设II363有新适应症被纳入,将该药物在中国及全球的销售高峰预测分别上调至57亿及203亿元人民币。信达生物日前注册一项有关II363的二期临床试验。该行认为试验反映公司对II363作为

2025-08-01

小摩:重申渣打集团(02888)“增持”评级 目标价148港元

摩通发布研报称,渣打集团(02888)次季拨备前利润(o)及税前盈利(T)分别较预期高出12%及23%,主要由于非净利息收入表现远胜预期。该行维持渣打集团目标价148元,重申“增持”评级。该行指,渣打集团仍为其首选,主要因管理层留意到集团第三季开局良好,并将2025财年总收入预期上

2025-08-01

中信里昂:料汽车之家(02518)媒体服务收入将在第3季恢复增长 维持“持有”评级

中信里昂发布研报称,汽车之家(02518)今年第二季总收入为17.6亿元人民币,高于该行预期1%。然而,媒体服务收入低于预期,但被线上市场的强劲增长所抵销。集团中期股息日期尚不确定,管理层向市场保证全年派息15亿元人民币不变,这意味着股息收益率约为6%,维持集团“持有”评级

2025-08-01

瑞银:料友邦保险第二季新业务价值按季增长加快 评级“买入”

瑞银发布研报称,估计友邦保险(01299)上半年每股经营利润将同比增长10%,税后经营溢利料增长5%,预计中期股息增长9%至每股0.48港元,但相信暂时不会更新股份回购计划。该行指,杜嘉祺将于10月1日上任新主席,其就职后公司重大战略调整预期会明朗化,维持目标价88港元,评级“

2025-08-01

瑞银:重申康方生物(09926)“买入”评级 目标价升至197.5港元

瑞银发布研报称,康方生物(09926)核心产品AK112(ivocia)在非小细胞肺癌(CLC)外的适应症展现巨大潜力,除CLC的6项适应症外,公司另启动6项三期临床试验,覆盖胆管癌、三阴性乳腺癌、胰腺癌等一线治疗领域,适应症广度居同类药物之首,重申“买入”评级,并将目标价从112.1港元大

2025-08-01

小摩:重申渣打集团“增持”评级 目标价148港元

摩通发布研报称,渣打集团(02888)次季拨备前利润(o)及税前盈利(T)分别较预期高出12%及23%,主要由于非净利息收入表现远胜预期。该行维持渣打集团目标价148元,重申“增持”评级。该行指,渣打集团仍为其首选,主要因管理层留意到集团第三季开局良好,并将2025财年总收入

2025-08-01

瑞银:重申康方生物“买入”评级 目标价升至197.5港元

瑞银发布研报称,康方生物(09926)核心产品AK112(ivocia)在非小细胞肺癌(CLC)外的适应症展现巨大潜力,除CLC的6项适应症外,公司另启动6项三期临床试验,覆盖胆管癌、三阴性乳腺癌、胰腺癌等一线治疗领域,适应症广度居同类药物之首,重申“买入”评级,并将目标价从112.1

2025-08-01

交银国际:蔚来-SW(09866)乐道L90定价超预期 顶配版本不超30万元 评级维持“买入”

交银国际发布研报称,维持蔚来-W(09866)“买入”评级,边际改善股价迎来短期反弹机会。该行认为未来市场焦点或在于蔚来的边际改善(特别是销量回升)的可持续性,同时降本效果能否达到市场的预期。虽然股价已较低位反弹50%,但目前蔚来2025年市销率仅为0.85倍,依然较新势力同行

2025-08-01