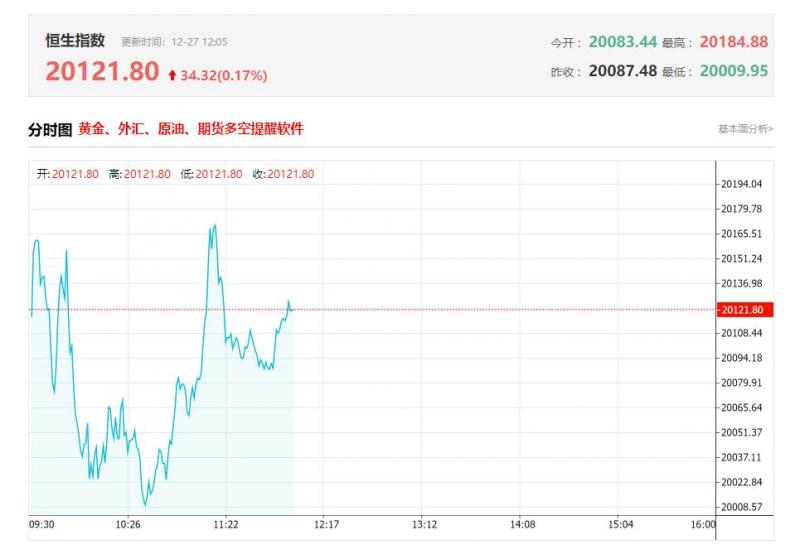

港股午评:科指涨1.2%,半导体股、软件股上涨明显,中芯国际劲升超7%

上午盘面:

港股三大指数盘中小幅下探后现快速拉升行情,恒生科技指数一度冲高至1.5%,午间收涨1.2%,恒指、国指分别上涨0.12%及0.17%。盘面上,大型科技股涨跌各异,据报已投入开发AI大模型,小米涨5.5%,美团飘红,京东没超3%,百度跌超1%;芯片半导体股大幅上涨,高盛

2024-12-27

大和:江苏省2025年电价全面下降 目前电力行业中偏好火电

大和发布研究报告称,江苏省电力交易中心最新资料显示,该省2025年度整体电价每兆瓦时减少40元人民币,降幅8.9%,基本符合市场预期及大和的预测,相信今次电价全面下降对燃煤和水力发电企业影响可控。大和预测,江苏省明年降电价将为煤企带来每兆瓦时9至15元人民币的点火价差(D

2024-12-27

国泰君安:维持天工国际(00826)“增持”评级 受益新能源车模具钢需求有所恢复

国泰君安发布研究报告称,维持天工国际(00826)“增持”评级。在下游需求逐步恢复的背景下,公司业绩有所回升:2024年上半年,公司实现营收25.22亿元,同比上升1%,实现净利润2.1亿元,环比23年下半年上升18.4%。在国内经济整体平稳的背景下,该行预期公司下半年业绩将相对平稳

2024-12-27

东方证券:首予和黄医药“买入”评级 目标价33.24港元

东方证券发布研究报告称,预测和黄医药(00013)2024-2026年营业收入分别为6.80、8.44和10.00亿美元,根据可比公司,给予公司2025年4.4倍,对应目标价为33.24港元,首次给予“买入”评级。东方证券主要观点如下:全球化布局的小分子创新药企。公司创立于2000年,二十余年深耕小

2024-12-27

中金:AI服务器电源有望为车载电源横向延伸重要拓展场景

中金发布研究报告称,随着AI的迅速发展,催生以AI服务器的电源市场,工业级的AI服务器电源更有望成为车规级的车载电源厂商,以实现产品降维拓展的新市场。该行表示,车载电源系统与AI服务器电源均有系统结构、技术升级、系统迭代等多方面的同源同向,甚者,AI服务器电源或有望

2024-12-27

国泰君安:维持天工国际“增持”评级 受益新能源车模具钢需求有所恢复

国泰君安发布研究报告称,维持天工国际(00826)“增持”评级。在下游需求逐步恢复的背景下,公司业绩有所回升:2024年上半年,公司实现营收25.22亿元,同比上升1%,实现净利润2.1亿元,环比23年下半年上升18.4%。在国内经济整体平稳的背景下,该行预期公司下半年业绩将相对平

2024-12-27

大摩:广东省2025年电价结果略逊市场预期 予中广核电力(01816)“增持”评级

摩根士丹利发布研究报告称,继江苏省宣布明年电价全面下降后,广东省亦公布2025年度电力市场交易结果,平均电价每兆瓦时减少7.4分人民币,同比下降16%,略低于市场预期,预期或会令煤电企业盈利能力变得更加脆弱。该行又称,广东省2025年核电电价降幅有限,市场电价仅下降4分人

2024-12-27

大摩:广东省2025年电价结果略逊市场预期 予中广核电力“增持”评级

摩根士丹利发布研究报告称,继江苏省宣布明年电价全面下降后,广东省亦公布2025年度电力市场交易结果,平均电价每兆瓦时减少7.4分人民币,同比下降16%,略低于市场预期,预期或会令煤电企业盈利能力变得更加脆弱。该行又称,广东省2025年核电电价降幅有限,市场电价仅下降4分人

2024-12-27

港股早报:旷世芳香宣布进一步赎回两只私募基金权益 涉及账面值5139.9万元(2024/12/27)

热点聚焦

12月27日,旷世芳香(01925.HK)发布公告,继第一次赎回事项及第二次赎回事项后,2024年12月25日及12月26日,宁波旷世向基金管理人发出书面通知,以分别赎回于第二只基金及第一只基金的剩余权益。第三次赎回事项项下2024年6月30日的第二只基金权益及第四次赎回

2024-12-27

中信证券:港股市场重回高分红增长时期 港股通红利税调整势在必行

中信证券发布研报称,2024年1月1日至2024年11月30日期间,全部港股分红金额达到12251亿元,同比增长达13%,重迎2021及2022年的分红高增长时期。在股利支付水平较为接近的情况下,港股股息率达到4.2%,为A股股息率水平的1.9倍。分行业来看,金融、房地产及能源行业分红金额及股

2024-12-26

太平洋证券:首予乐普生物-B“买入”评级 ADC管线即将进入收获期

太平洋证券发布研究报告称,首次覆盖乐普生物-(02157),给予“买入”评级。公司多款FIC潜质药物在研,ADC管线即将进入收获期。该行根据竞争格局和管线进展,预测乐普生物2024/2025/2026年的收入分别是3.06/5.04/8.70亿元。用现金流折现和管线销售峰值倍数法进行估值,对应市

2024-12-26

中金:维持翰森制药“跑赢行业”评级 目标价21.12港元

中金发布研究报告称,维持翰森制药(03692)“跑赢行业”评级,看好公司未来出海进展,维持目标价21.12港元。由于本次授权合作首付款或在2025年确认,该行下调对24年授权收入的预期,并维持对25年授权费用的预期,因此下调24年盈利预测9.7%至40.40亿元,并维持25年盈利预测不变

2024-12-26

信达证券:玖龙纸业2024上半年业绩强劲 浆纸一体化布局加速

信达证券发布研究报告称,预计玖龙纸业(02689)2025-2027财年归母净利润分别为12.1亿元/21.1亿元/35.4亿元。公司FY2024H2(2024年1-6月)实现收入291.34亿元(同比+13.8%),归母净利润4.58亿元(同比+146.1%),销量同比+160万吨至960万吨,剔除汇兑损益后吨净利45元(环比+1

2024-12-26

东北证券:首予易点云“买入”评级 IT服务业绩拐点初现

东北证券发布研究报告称,首次覆盖易点云(02416),给予“买入”评级。该行预计,在此次经济周期中,越来越多的中小企业会通过向办公设备供应商租赁设备的模式提高公司的抗风险能力,公司业绩有望持续增长,预计公司2024-2026年营业收入分别为13.36/16.04/21.30亿元,归母净利

2024-12-26

民生宏观:美债收益率的拐点需“动荡”标志性事件

民生宏观发表研报称,近期美债收益率的持续上涨,固然有美联储转向的基础影响,但背后更多地与近几年市场形成的交易惯性,以及对2016年大选后市场的“肌肉记忆”,可能是密切相关的。破局的过程必然不轻松。从这几年的经验看,美债收益率的拐点,往往需要一些“动荡”的标志性

2024-12-26

兴业证券:维持滔搏“买入”评级 FY25Q3销售趋势环比改善

兴业证券发布研究报告称,维持滔搏(06110)“买入”评级,预计FY25/26/27归母净利润分别为14.00/15.30/16.71亿元,同比-36.7%/+9.3%/+9.2%。终端动销环境面临挑战,公司以库存管理为首要任务,进展符合预期,维持全年指引不变。ik新CO更重视与经销商伙伴合作、并计划重新聚焦

2024-12-25

东北证券:首予锅圈(02517)“买入”评级 一站式社区央厨破万店

东北证券发布研究报告称,首次覆盖锅圈(02517),给予“买入”评级,预计2024-2026年为0.08、0.10、0.12元。随着公司扩大及深化线下门店销售渠道,创新多样化的新销售渠道,以及加强研发及上游供应链能力,巩固产品核心竞争优势,完善供应链数字化,推动会员体系建设,提升运营

2024-12-25

东北证券:首予锅圈“买入”评级 一站式社区央厨破万店

东北证券发布研究报告称,首次覆盖锅圈(02517),给予“买入”评级,预计2024-2026年为0.08、0.10、0.12元。随着公司扩大及深化线下门店销售渠道,创新多样化的新销售渠道,以及加强研发及上游供应链能力,巩固产品核心竞争优势,完善供应链数字化,推动会员体系建设,提升运

2024-12-25

信达证券:康耐特光学引入歌尔战略股东 智能眼镜加速突破

信达证券发布研究报告称,预计康耐特光学(02276)2024-2026年归母净利润分别为4.3/5.4/6.6亿元。12月22日公司与配售代理订立配售协议,已有条件同意促使承配人按配售价每股配售股份15.86港元认购5332.5万配售股份(相当于公司现有股本12.5%、配发后11.11%)。假设所有配售股份

2024-12-25

中信证券:维持百胜中国“买入”评级 肯德基中国宣布调价平均涨幅2%

中信证券发布研究报告称,维持百胜中国(09987)“买入”评级,低基数下2024Q4同店表现有望继续改善,政策积极转向下潜在经济修复预期抬升背景下,公司经营预期提升将有望带动估值进一步修复。报告中称,肯德基中国12月24日宣布启动调价措施、平均涨幅2%,旨在更好地适应市场成

2024-12-25

东亚证券:予比亚迪股份“增持”评级 目标价310港元

东亚证券发布研究报告称,予比亚迪股份(01211)“增持”投资评级,目标价为310港元,相当于2025年每股盈利为16.2元人民币,目标市盈率约为17.7倍。该行预计,比亚迪的新能源汽车在2025年能维持较高速的销售增长,主要由于其搭配第五代D技术的新车陆续推出,以及海外销量贡献有

2024-12-25

中金:维持蔚来-SW“跑赢行业”评级 目标价54港元

中金发布研究报告称,维持蔚来-W(09866)“跑赢行业”评级,2024/25年o-GAA净利润不变,目标价54港元/7美元,均对应2024年1.5xV/Rv,港股和美股分别较当前股价存53%/54%上行空间。公司于北京时间12月21日在广州召开IODay。中金主要观点如下:旗舰轿车T9正式上市,行业首个量产

2024-12-25

中邮证券:首予比亚迪电子“买入”评级 上半年消费电子业务收入同比高增

中邮证券发布研究报告称,预计比亚迪电子(00285)2024/2025/2026年分别实现收入1719.4/1903.6/2092.2亿元,归母净利润分别为44.2/56.9/68.0亿元,首次覆盖给予“买入”评级。海外大客户产品品类扩充叠加市场份额持续提升,公司消费电子业务收入实现大幅增长,上半年收入达到63

2024-12-25

开源证券:首予瑞声科技“买入”评级 多元产品恰逢AI手机产业趋势

开源证券发布研究报告称,首次覆盖瑞声科技(02018),给予“买入”评级,考虑到声学升级趋势、大师级扬声器渗透率提升,2023H2以来行业竞争趋势放缓、以及转轴、散热和笔电机壳等新布局业务板块的放量、收购加速车载声学业务拓展,预计2024-2026年归母净利润分别为16.7/21.7/2

2024-12-25

东亚证券:予比亚迪股份(01211)“增持”评级 目标价310港元

东亚证券发布研究报告称,予比亚迪股份(01211)“增持”投资评级,目标价为310港元,相当于2025年每股盈利为16.2元人民币,目标市盈率约为17.7倍。该行预计,比亚迪的新能源汽车在2025年能维持较高速的销售增长,主要由于其搭配第五代D技术的新车陆续推出,以及海外销量贡献有望

2024-12-25