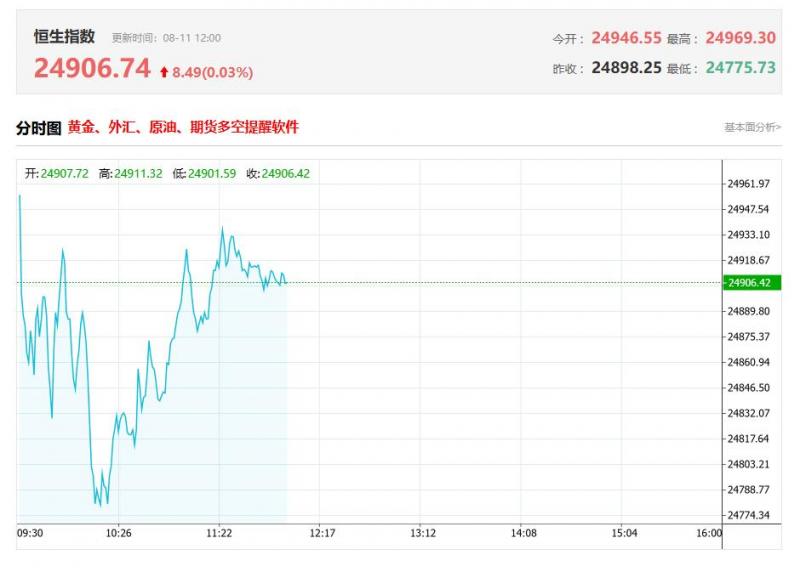

港股午评:恒指涨0.19%,苹果概念股、基建类股表现活跃,黄金股下挫

上午盘面:

港股三大指数今日高开,盘初小幅探底后再度回升转涨,恒生指数涨0.19%,国企指数平收,恒生科技指数上涨0.11%,总体呈现窄幅震荡行情。盘面上,大型科技股涨跌不一,其中,阿里巴巴涨1.72%,百度、快手小幅上涨,美团跌1.5%,腾讯、小米、京东飘绿;苹果上周

2025-08-13

今日港股最新回购股份公司一览(2025/08/11)

08月11日港股回购概况:

VITAOYIT'L(00345)、国际家居零售(01373)、恒生银行(00011)、元征科技(02488)、美亨实业(01897)、美高梅中国(02282)、枫叶教育(01317)、百胜中国(09987)、百胜中国(09987)、贝壳-W(02423)于2025年8月8日进行了回购。其中,回

2025-08-13

港股早报:天岳先进8月11日起招股 发售价不高于42.80港元/每股(2025/8/11)

热点聚焦

8月11日,天岳先进(02631.HK)发布公告,公司拟全球发售4774.57万股H股,中国香港发售股份238.73万股,国际发售股份4535.84万股,另有约15%的超额配股权;2025年8月11日至8月14日招股,预期定价日为8月15日;发售价将为每股发售股份不高于42.80港元,每手买卖

2025-08-13

今日南向资金买卖十大成交榜(2025/8/08)

亚汇网实时数据统计:截至8月08日收盘,中芯国际(00981)、阿里巴巴-W(09988)、小米集团﹣W(01810)居港股通(沪)成交前三,中芯国际(00981)、小米集团﹣W(01810)、阿里巴巴-W(09988)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

2025-08-13

港股各大机构最新研报(2025/8/08)

一、里昂发布研报称,永利澳门(01128.HK)次季核心物业息税折旧摊销前利润较上季增长1%至19.79亿港元,低于预期

里昂发布研报称,永利澳门(01128.HK)次季核心物业息税折旧摊销前利润较上季增长1%至19.79亿港元,低于预期。即使永利皇宫贵宾厅赢率低于正常水平导致季

2025-08-13

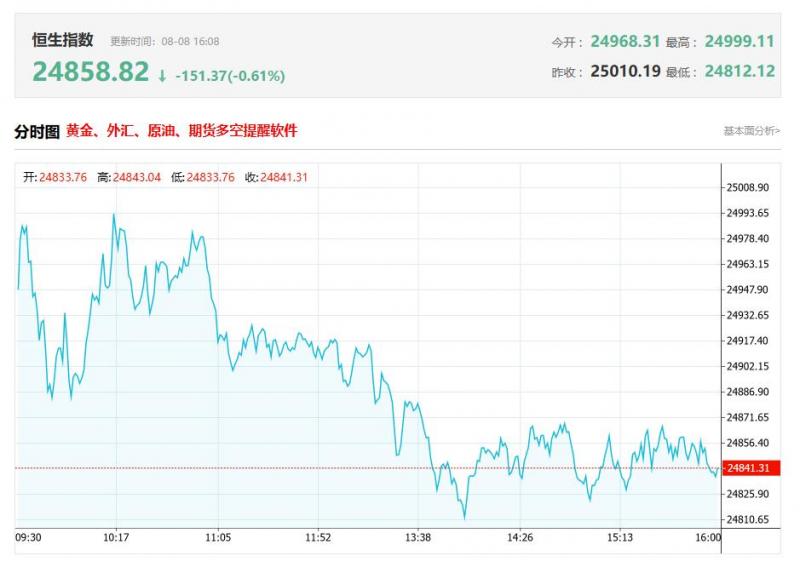

港股收评:三大指数齐跌 科技股弱势 创新药大跌 黄金股普遍上涨

港股收盘行情:

香港恒生指数8月8日(周五)收盘下跌222.81点,跌幅0.89%,报24858.82点;

香港恒生科技指数8月8日(周五)收盘下跌86.43点,跌幅1.56%,报5460.3点;

国企指数8月8日(周五)收盘下跌86.45点,跌幅0.96%,报8895.28点;

红筹指数8月8日(

2025-08-13

今日港股行情投行追踪:新车周期叠加购置税减半政策 乘用车板块消费景气有望改善

一、中信建投:新车周期叠加购置税减半政策乘用车板块消费景气有望改善

中信建投发研报指,近期第三批“以旧换新”国补已陆续下发地方,乘用车板块消费景气有望改善,26-27年新能源车购置税由免征调整为减半征收。当前新能源车免征购置税3万元,26-27年将调整为减半征收

2025-08-13

今日港股最新回购股份公司一览(2025/08/08)

08月08日港股回购概况:

捷利交易宝(08017)、国际家居零售(01373)、恒生银行(00011)、元征科技(02488)于2025年8月7日进行了回购。其中,回购金额最大的为恒生银行(00011),回购数量20.00万,回购金额2289.15万元。

(亚汇网编辑:书瑶)

2025-08-13

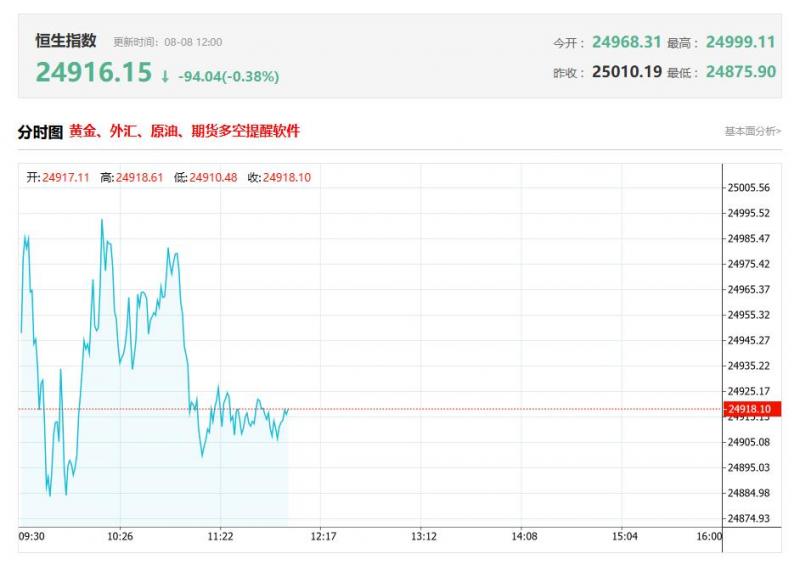

港股午评:恒指跌0.66%失守25000点,科技股、半导体股普跌,黄金股逆势上涨

上午盘面:

港股上午盘三大指数集体走低,恒生科技指数一度跌至1.3%,午间收跌0.99%,恒生指数、国企指数分别下跌0.66%及0.61%,恒指再度失守25000点关口。盘面上,大型科技股集体表现低迷但总体跌幅不大,其中,阿里巴巴跌1.7%,百度、腾讯跌超1%,小米、京东、美团跌

2025-08-13

港股早报:浦林成山泰国轮胎生产基地复产(2025/8/8)

热点聚焦

8月8日,浦林成山(01809.HK)发布公告,2025年8月7日,rixThailad收到IAT同意解除生产基地停产的通知,自2025年8月8日起生效,为期28天(直至2025年9月4日)进行试产,以测试空气质量采样的相关设备。

港股公司要闻

香港交易所(00388.HK)获花旗集

2025-08-13

今日南向资金买卖十大成交榜(2025/8/07)

亚汇网实时数据统计:截至8月07日收盘,小米集团﹣W(01810)、盈富基金(02800)、阿里巴巴-W(09988)居港股通(沪)成交前三,小米集团﹣W(01810)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

2025-08-07

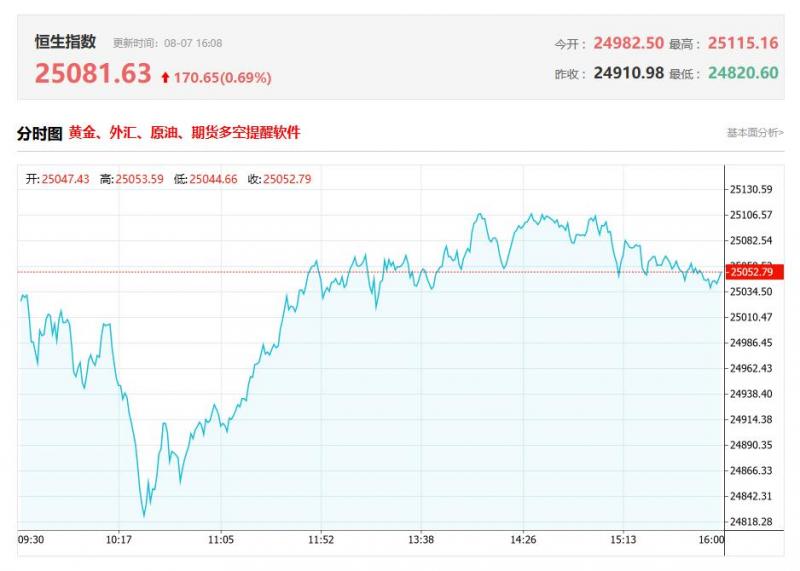

港股收评:恒指涨0.69%4连升,政策利好脑机接口概念股午后拉升,创新药回调

港股收盘行情:

香港恒生指数8月7日(周四)收盘上涨171.0点,涨幅0.69%,报25081.63点;

香港恒生科技指数8月7日(周四)收盘上涨14.56点,涨幅0.26%,报5546.73点;

国企指数8月7日(周四)收盘上涨49.05点,涨幅0.55%,报8981.73点;

红筹指数8月7日(

2025-08-07

港股各大机构最新研报(2025/8/07)

一、建银国际发布研报称,维持信义光能(00968.HK)目标价4.4港元以及“跑赢大市”评级

建银国际发布研报称,维持信义光能(00968.HK)目标价4.4港元以及“跑赢大市”评级。该行指,该公司的股价基于政策影响,不过基本面的改善仍需要时间。短期的政策支持可以推高太阳能

2025-08-07

里昂:微升统一企业中国(00220)目标价至10.5港元 上半年业绩胜预期

里昂发布研报称,统一企业中国(00220)上半年收入同比增长10.6%,较市场预期高2%,主要因代工收入增长。盈利同比升33%,较市场预期高出6至7%,受惠于销售费用比。该行认为,虽然下半年饮品业务增速放缓,但被更高的代工收入及超预期的利润率扩张所抵销,将2025及2026年盈利预测

2025-08-07

美银证券:升统一企业中国(00220)目标价至10.6港元 次季业绩胜预期

美银证券发布研报称,统一企业中国(00220)上半年收入及税后净利润分别同比增长10.6%及33.2%,意味次季增幅分别达高单位数及35%,优于预期。核心业务稳固,食品及饮品上半年销售分别同比升8.8%及7.6%,其他业务同比升91.6%,当中73%来自客户代工(如胖东来及a'Clu)。基于上调增长

2025-08-07

大和:降统一企业中国评级至“跑赢大市” 目标价下调至9.8港元 未来利润率可见度低

大和发布研报称,将统一企业中国(00220)评级从“买入”下调至“跑赢大市”,因目标价上行空间减少。以目标市盈率维持17倍计,目标价从10港元下调至9.8港元。大和将统一2025至2027年每股盈测下调2%至5%,因预期期内营运利润率扩张放缓。该行参与了统一企业中国上日(6日)举行

2025-08-07

交银国际:维持置富产业信托目标价5.68港元 评级“买入”

交银国际发布研报称,维持置富产业信托(00778)目标价5.68港元,维持“买入”评级。受惠于利息开支下降,该行相信派息全年会进一步上升。交银国际指,置富产业信托2025上半年业绩稳定,大致符合市场预期。面对北上消费,置富以必需消费为主的香港零售组合保持韧性,大致能维持

2025-08-07

星展:降华润电力目标价至22.6港元 维持“买入”评级

星展发布研报称,华润电力(00836)去年新增11.6GW可再生能源产能,并计划于今年再增加10GW装机,以及约6GW的热能装机。该行认为,公司的扩张计划较预期更进取。由于今年上半年公司的发电量增长3.6%,低于预期,因此将今年的发电量增长预测下调8.4个百分点,现估计今明两年的增

2025-08-07

大和:降国泰航空评级至“跑输大市” 目标价下调至9.5港元

大和发布研报称,国泰航空(00293)今年上半年纯利同比升4%至36.51亿港元,受惠于停止与优先股股东的利润分享,符合预期。集团维持每股股息0.2港元,惟派息率由去年上半年的38%跌至今年上半年的35%。大和将集团今年每股盈利预测下调1%,并将其目标价由10.5港元下调至9.5港元,

2025-08-07

中金:首予越疆跑赢行业评级 目标价61港元

中金发布研报称,越疆(02432)深耕协作机器人,并在新品类延展,预计公司2025/2026年分别为-0.12元、-0.03元。当前公司股价对应2026/为27.5x。该行基于中期估值法(2030年13x/),得到公司61港元目标价,较当前股价有12%的上涨空间,首次覆盖给予“跑赢行业”评级。中金主要观

2025-08-07

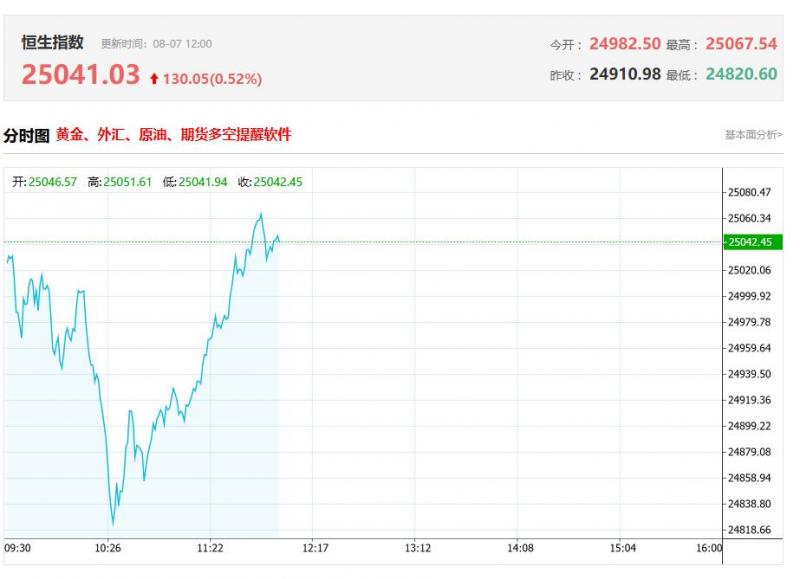

港股午评:恒指涨0.52%重回25000点上方,半导体股拉升,创新药集体低迷

上午盘面:

港股上午盘三大指数探底回升,临近午盘持续拉涨,恒生指数午间收涨0.52%重回25000点上方,国企指数、恒生科技指数分别上涨0.36%及0.54%。盘面上,大型科技股多数呈现上涨行情,阿里巴巴涨2.4%,京东、百度涨近2%,美团涨1%,大和预计Q2智能手机出货量或低于

2025-08-07

大和:降国泰航空(00293)评级至“跑输大市” 目标价下调至9.5港元

大和发布研报称,国泰航空(00293)今年上半年纯利同比升4%至36.51亿港元,受惠于停止与优先股股东的利润分享,符合预期。集团维持每股股息0.2港元,惟派息率由去年上半年的38%跌至今年上半年的35%。大和将集团今年每股盈利预测下调1%,并将其目标价由10.5港元下调至9.5港元,其

2025-08-07

交银国际:维持置富产业信托(00778)目标价5.68港元 评级“买入”

交银国际发布研报称,维持置富产业信托(00778)目标价5.68港元,维持“买入”评级。受惠于利息开支下降,该行相信派息全年会进一步上升。交银国际指,置富产业信托2025上半年业绩稳定,大致符合市场预期。面对北上消费,置富以必需消费为主的香港零售组合保持韧性,大致能维持高

2025-08-07

中金:首予越疆(02432)跑赢行业评级 目标价61港元

中金发布研报称,越疆(02432)深耕协作机器人,并在新品类延展,预计公司2025/2026年分别为-0.12元、-0.03元。当前公司股价对应2026/为27.5x。该行基于中期估值法(2030年13x/),得到公司61港元目标价,较当前股价有12%的上涨空间,首次覆盖给予“跑赢行业”评级。中金主要观点如

2025-08-07

中金:维持统一企业中国跑赢行业评级 目标价11.5港元

中金发布研报称,考虑到竞争加剧背景下统一企业中国(00220)饮料业务仍表现稳健,上调25/26年盈利预测3%/3%至22.9/26.2亿元;当前交易在16/14倍25/26年/;维持目标价11.5港元,对应20/17倍25/26年/和24%上行空间,维持跑赢行业评级。中金主要观点如下:1H25业绩超市场预期公司

2025-08-07