中金:维持和誉-B(02256)跑赢行业评级 升目标价至15港元

中金发布研报称,由于和誉-(02256)授权收入超预期,上调2025年归母净利润预测7.5%至4,807万元,维持2026年归母净利润预测3.2亿元不变。该行维持跑赢行业评级,考虑到公司核心管线进展顺利、早期管线不断丰富,基于DCF模型,上调目标价32.7%至15港币,离当前股价有30.5%的上行空

2025-08-06

中金:维持上美股份(02145)跑赢行业评级 升目标价至98港元

中金发布研报称,考虑到上美股份(02145)品牌势能持续释放、竞争优势不断增强,该行上调25-26年归母净利润预测13%/13%至11.3/13.9亿元,当前股价对应25-26年27/22x/。维持跑赢行业评级,上调目标价15%至98港元,对应25-26年32/26x/,上行空间20%。公司发布业绩预告,预计1H25收

2025-08-06

中信里昂:业内人士指瓶装水市场份额发生变化 怡宝和农夫山泉(09633)或受益

中信里昂发布研报称,与华东地区的一位食品饮料分销商进行了电话会议,其指出瓶装水产业的市场份额发生了显著变化。他认为华润饮料(02460)旗下“怡宝”和农夫山泉(09633)或将受益。他观察到农夫山泉无糖茶产品增长强劲,7月将进一步加速,尽管无糖茶的整体需求较去年减弱。在其

2025-08-06

今日港股最新回购股份公司一览(2025/08/06)

08月06日港股回购概况:

VITAOYIT'L(00345)、名创优品(09896)、元征科技(02488)、恒生银行(00011)、和誉-(02256)于2025年8月5日进行了回购。其中,回购金额最大的为恒生银行(00011),回购数量20.00万,回购金额2271.70万元。

(亚汇网编辑:书瑶)

2025-08-06

港股早报:百福控股拟4800万元出售广州遇见小面餐饮1.71%股权(2025/8/6)

热点聚焦

8月6日,百福控股(01488.HK)发布公告,卖方(公司的全资附属公司)与买方(即杜鸣先生、顾东生先生及魏传发先生)订立日期为2025年7月31日的协议,据此,卖方同意出售而买方同意购买销售股权(相当于目标公司1.71%股权),总代价为人民币4800万元。完成发生于

2025-08-06

东方财富证券:中国宏桥一体化优势和高股息属性突出 首予“买入”评级

东方财富证券发布研报称,中国宏桥(01378)一体化优势和高股息属性突出,首次覆盖,给予“买入”评级。该行预计公司25-27年归母净利分别为226.4/242.1/253.9亿元,对应为2.44/2.61/2.73元。该行认为公司通过垂直一体化布局实现完整产业链布局,并且通过前瞻性布局海外铝土矿和

2025-08-05

高盛:料太阳能玻璃需求续跌 维持信义光能与福莱特玻璃“沽售”评级

高盛发布研报称,基于有效产能减少、价格下降及成本上升的预测,该行将福莱特玻璃(06865,601865.H)及信义光能(00968)2025至26年的ITDA预测分别下调58%及73%,2027至30年ITDA预测平均下调2%。福莱特玻璃H股目标价由6.7港元微降至6.6港元,福莱特A股目标价由10.3元人民币降

2025-08-05

国联民生证券:维持中国宏桥“买入”评级 25H1盈喜预告净利润同比高增

国联民生证券发布研报称,预计中国宏桥(01378)2025-2027年归母净利润分别为227.59/261.69/289.69亿元,分别同比增长1.73%/14.98%/10.70%,分别为2.40/2.76/3.05元/股,维持“买入”评级。中长期来看,“反内卷”政策持续加码,氧化铝新增产能投产节奏或有望放缓,从而改善产

2025-08-05

小摩:升汇丰控股目标价至122港元 评级“增持”

小摩发布研报称,汇丰控股(00005)股价自2025年第二季业绩公布后下跌5.1%,表现逊于同期恒生指数(下跌3.6%),尽管剔除一次性项目的税前利润超出市场预期10%。该行认为,市场失望情绪部分源于对交通银行意外减值10亿美元的担忧。该行将汇控2025/2026/2027年正常化每股盈利预

2025-08-05

瑞银:升中国财险目标价至18.7港元 料税后溢利强劲增长

瑞银发布研报称,上调中国财险(02328)2025至27年的除税后净溢利11%、5%及4%,以反映自然灾害损失低于预期及年初至今股市表现改善,并重新调整增长预测。该行将该股目标价由16.3港元上调至18.7港元,续予“买入”评级。该行预计中国财险上半年总保费、汽车保费、非汽车保费的

2025-08-05

大摩:华润医疗(01515)上半年初步利润逊预期 评级“减持” 目标价3港元

摩根士丹利发布研报称,华润医疗(01515)发布今年上半年利润警告,普通股股东应占净利润预计同比下降20%至25%。若剔除与“燕化IOT协议”相关的2.1亿元人民币补偿,基础业务利润将同比下降55%至60%,低于市场共识和大摩的预估。大摩予华润医疗目标价3港元,评级“减持”。大摩指

2025-08-05

大摩:华润医疗上半年初步利润逊预期 评级“减持” 目标价3港元

摩根士丹利发布研报称,华润医疗(01515)发布今年上半年利润警告,普通股股东应占净利润预计同比下降20%至25%。若剔除与“燕化IOT协议”相关的2.1亿元人民币补偿,基础业务利润将同比下降55%至60%,低于市场共识和大摩的预估。大摩予华润医疗目标价3港元,评级“减持”。大摩

2025-08-05

美银证券:料药明康德(02359)继续抢占市场份额 升目标价至123港元

美银证券发布研报称,上调药明康德(02359,603259.H)长期收入预测,调整其2025至2032年每股盈余复合年增长率至16.2%。将其港股目标价从115.7港元上调至123港元,A股目标价从107.6人民币上调至114.4人民币。鉴于其稳健的订单增长及营运效率提升,重申“买入”评级。回顾今年上半

2025-08-05

中金:料比亚迪股份(01211)今年海外销量或超指引 评级“跑赢行业”

中金发布研报称,2025年比亚迪(01211,002594.Z)海外销量有望超额完成年初目标,亦看好公司在海外市场中长期的成长性维持“跑赢行业”评级,维持A股及H股目标价不变,分别为161.3元人民币及178港元。该行称,比亚迪7月销量34.4万辆,同比基本持平,1至7月累计249万辆,同比升27%

2025-08-05

美银证券:料药明康德继续抢占市场份额 升目标价至123港元

美银证券发布研报称,上调药明康德(02359,603259.H)长期收入预测,调整其2025至2032年每股盈余复合年增长率至16.2%。将其港股目标价从115.7港元上调至123港元,A股目标价从107.6人民币上调至114.4人民币。鉴于其稳健的订单增长及营运效率提升,重申“买入”评级。回顾今年上

2025-08-05

中金:料比亚迪股份今年海外销量或超指引 评级“跑赢行业”

中金发布研报称,2025年比亚迪(01211,002594.Z)海外销量有望超额完成年初目标,亦看好公司在海外市场中长期的成长性;维持“跑赢行业”评级,维持A股及H股目标价不变,分别为161.3元人民币及178港元。该行称,比亚迪7月销量34.4万辆,同比基本持平,1至7月累计249万辆,同比

2025-08-05

今日南向资金买卖十大成交榜(2025/8/05)

亚汇网实时数据统计:截至8月05日收盘,盈富基金(02800)、腾讯控股(00700)、英诺赛科(02577)居港股通(沪)成交前三,腾讯控股(00700)、小米集团﹣W(01810)、中芯国际(00981)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

盈富基金

2025-08-05

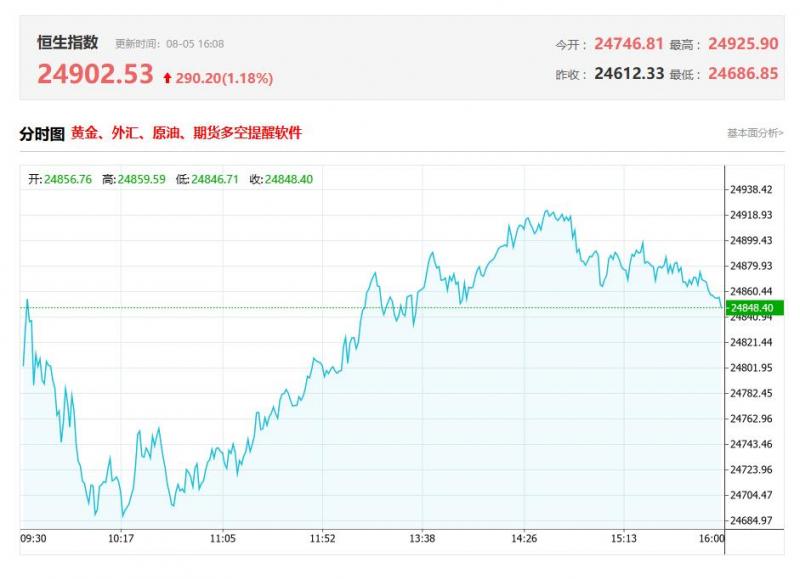

港股收评:三大指数齐涨 科技股分化 生物医药股强势 君实生物大涨近34%

港股收盘行情:

香港恒生指数8月5日(周二)收盘上涨169.08点,涨幅0.68%,报24902.53点;

香港恒生科技指数8月5日(周二)收盘上涨39.82点,涨幅0.73%,报5521.07点;

国企指数8月5日(周二)收盘上涨57.59点,涨幅0.65%,报8951.07点;

红筹指数8月

2025-08-05

港股各大机构最新研报(2025/8/05)

一、瑞银:升中国财险(02328.HK)目标价至18.7港元料税后溢利强劲增长

瑞银发布研报称,上调中国财险(02328.HK)2025至27年的除税后净溢利11%、5%及4%,以反映自然灾害损失低于预期及年初至今股市表现改善,并重新调整增长预测。该行将该股目标价由16.3港元上调至18.7

2025-08-05

国泰海通:预计关税影响海外运动品牌业绩 关注棉纺受益标的

国泰海通发布研报称,近日,Adida、VF、ua分别发布FY25Q2、FY26Q1、FY25Q2财报,其中Adida收入低于预期、利润超预期,但Adida表示关税在25Q2带来数百万欧元的负面影响,按照目前关税情况,H2将带来2亿欧元成本增加。美国近日签署行政命令,对数十个国家的关税税率进行修改。在

2025-08-05

小摩:升汇丰控股(00005)目标价至122港元 评级“增持”

小摩发布研报称,汇丰控股(00005)股价自2025年第二季业绩公布后下跌5.1%,表现逊于同期恒生指数(下跌3.6%),尽管剔除一次性项目的税前利润超出市场预期10%。该行认为,市场失望情绪部分源于对交通银行意外减值10亿美元的担忧。该行将汇控2025/2026/2027年正常化每股盈利预测上

2025-08-05

高盛:料太阳能玻璃需求续跌 维持信义光能(00968)与福莱特玻璃(06865)“沽售”评级

高盛发布研报称,基于有效产能减少、价格下降及成本上升的预测,该行将福莱特玻璃(06865,601865.H)及信义光能(00968)2025至26年的ITDA预测分别下调58%及73%,2027至30年ITDA预测平均下调2%。福莱特玻璃H股目标价由6.7港元微降至6.6港元,福莱特A股目标价由10.3元人民币降至10.2

2025-08-05

东方财富证券:中国宏桥(01378)一体化优势和高股息属性突出 首予“买入”评级

东方财富证券发布研报称,中国宏桥(01378)一体化优势和高股息属性突出,首次覆盖,给予“买入”评级。该行预计公司25-27年归母净利分别为226.4/242.1/253.9亿元,对应为2.44/2.61/2.73元。该行认为公司通过垂直一体化布局实现完整产业链布局,并且通过前瞻性布局海外铝土矿和氧

2025-08-05

国联民生证券:维持中国宏桥(01378)“买入”评级 25H1盈喜预告净利润同比高增

国联民生证券发布研报称,预计中国宏桥(01378)2025-2027年归母净利润分别为227.59/261.69/289.69亿元,分别同比增长1.73%/14.98%/10.70%,分别为2.40/2.76/3.05元/股,维持“买入”评级。中长期来看,“反内卷”政策持续加码,氧化铝新增产能投产节奏或有望放缓,从而改善产能

2025-08-05

大摩:料腾讯控股《无畏契约》手游年收入可达50至60亿元人民币 予“增持”评级

摩根士丹利发布研报称,《无畏契约》手游(Valorat)是腾讯控股(00700)今年最重要的新作之一,市场期待已久。该行预期腾讯2025年线上游戏收入将同比升14%,现予目标价650港元及“增持”评级。截至7月,预先注册人数已突破5000万。此次上线时间早于市场预期的11月,缓解了去年

2025-08-05