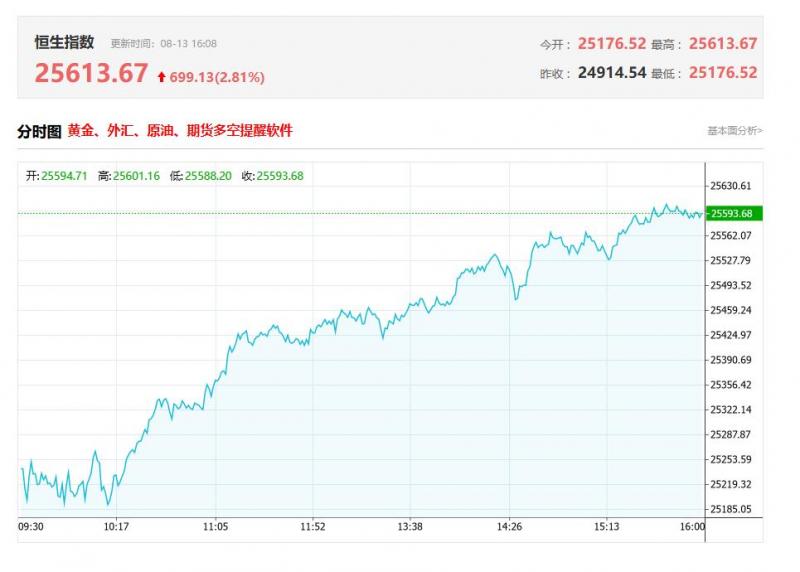

港股收评:单边上扬!恒指大涨2.58%,明星科技股强势,AI概念股全线上涨

港股收盘行情:

香港恒生指数8月13日(周三)收盘上涨643.99点,涨幅2.58%,报25613.67点;

香港恒生科技指数8月13日(周三)收盘上涨191.62点,涨幅3.52%,报5630.78点;

国企指数8月13日(周三)收盘上涨233.2点,涨幅2.62%,报9150.05点;

红筹指

2025-08-13

今日港股行情投行追踪:中国银河证券 预计8月中下旬水泥需求有望逐步回升 水泥价格有望止跌回涨

一、中国银河证券:预计8月中下旬水泥需求有望逐步回升水泥价格有望止跌回涨

中国银河证券研报表示,7月处于季节性淡季,高温雨水影响下游施工,全国水泥需求减少,全国熟料线停窑率有所提升,但熟料库存继续增长,行业供需矛盾较大,水泥价格均呈下降态势。后续来看,预

2025-08-13

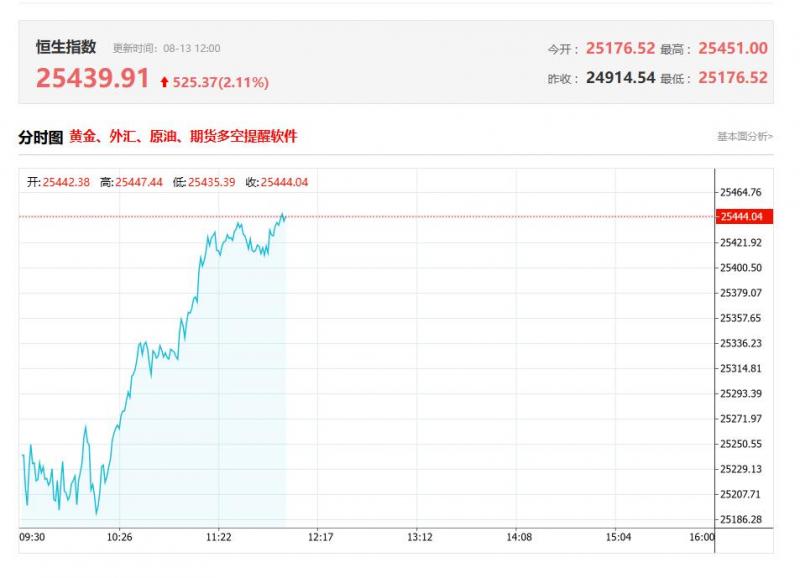

港股午评:高开高走!恒指大涨1.88%,科技股、金融股走强,苹果概念股继续涨势

上午盘面:

港股上午盘三大指数高开高走,恒生科技指数一马当先,午间收涨2.35%,恒生指数、国企指数分别上涨1.88%及1.86%,恒指上扬470点重上25000点上方,市场做多情绪回升明显。盘面上,大型科技股、大金融股(保险、银行、券商)、中字头股等权重集体拉升助力大市走

2025-08-13

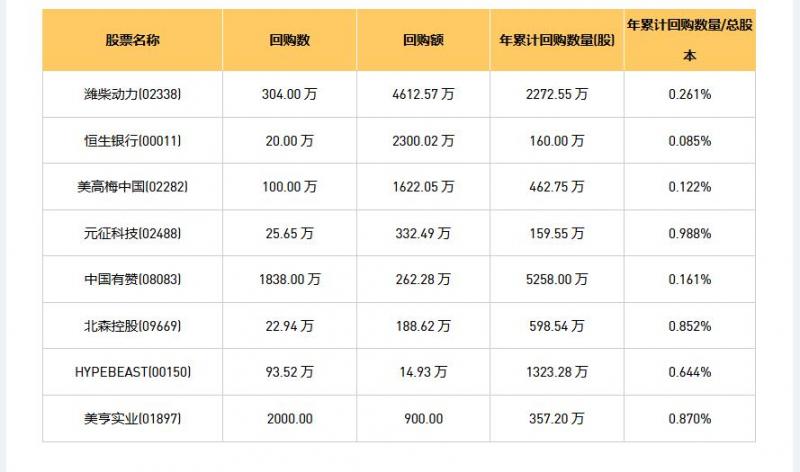

今日港股最新回购股份公司一览(2025/08/13)

08月13日港股回购概况:

HYAT(00150)、中国有赞(08083)、潍柴动力(02338)、恒生银行(00011)、美亨实业(01897)、北森控股(09669)、元征科技(02488)、美高梅中国(02282)于2025年8月12日进行了回购。其中,回购金额最大的为潍柴动力(02338),回购数量304.

2025-08-13

港股早报:凤凰卫视凤凰新媒体二季度总收入1.87亿元 同比增长11.2%(2025/8/13)

热点聚焦

8月13日,凤凰卫视(02008.HK)发布公告,2025年8月13日,凤凰新媒体(纽约证券交易所代码:FG)公布截至2025年6月30日的未经审计2025年第二季度财务报告,2025年第二季度总收入为人民币1.871亿元(约合2610万美元),较2024年同期的人民币1.683亿元增长11.2%,

2025-08-13

今日南向资金买卖十大成交榜(2025/8/12)

亚汇网实时数据统计:截至8月12日收盘,中芯国际(00981)、快手-W(03690)、盈富基金(02800)居港股通(沪)成交前三,快手-W(03690)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

中芯国际(00

2025-08-13

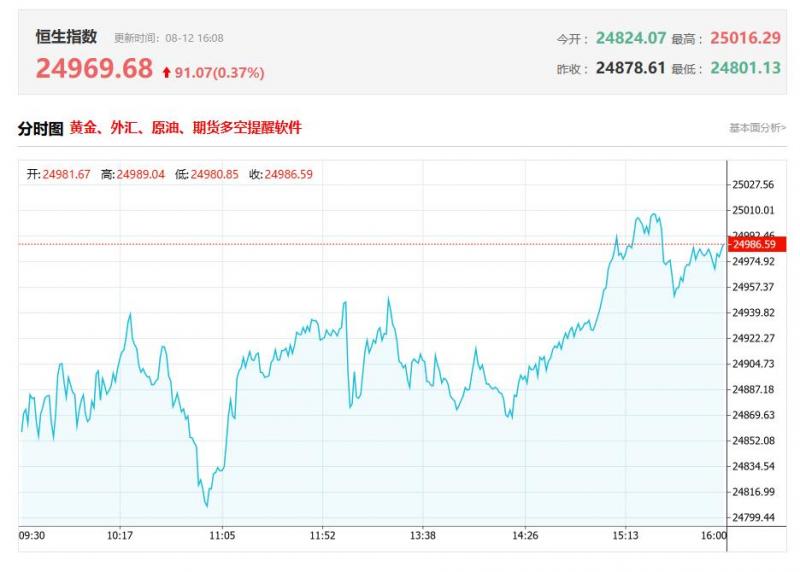

港股收评:恒指涨0.25%,科技股分化,金融股活跃,半导体股齐涨

港股收盘行情:

香港恒生指数8月12日(周二)收盘上涨62.87点,涨幅0.25%,报24969.68点;

香港恒生科技指数8月12日(周二)收盘下跌20.86点,跌幅0.38%,报5439.16点;

国企指数8月12日(周二)收盘上涨28.77点,涨幅0.32%,报8916.85点;

红筹指数8月12

2025-08-13

港股各大机构最新研报(2025/8/12)

一、大和:升玖龙纸业(02689.HK)目标价至5港元降评级至“持有”

大和发布研报称,玖龙纸业(02689.HK)的股票在三个月内上涨超过70%,相信是受到市场对其成为反内卷政策主要受惠者的投机影响,相信该股现已超出基本面,建议投资者等待更好的买入时机。该行下调玖龙纸

2025-08-13

今日港股行情投行追踪:内房供求迎来季节性回落 中长期继续看好华润置地(01109)和越秀地产(00123)

一、交银国际:内房供求迎来季节性回落中长期继续看好华润置地(01109)和越秀地产(00123)

交银国际发布研报称,根据克而瑞的初步数据,2025年7月全口径销售总额由6月3707亿元人民币(下同)环比减38.1%至2294亿元。该行追踪的20家主要上市开发商7月销售额环比下降40.

2025-08-13

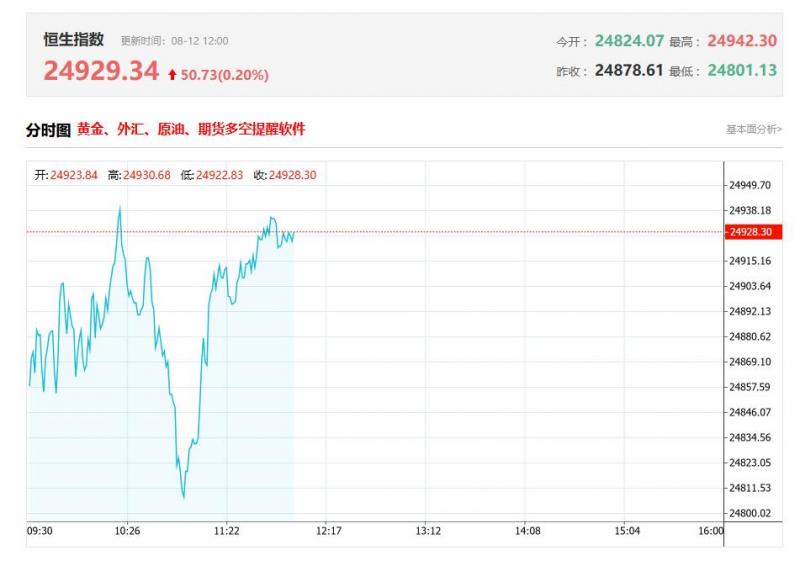

港股午评:恒指微涨0.09% 半导体股拉升 苹果概念股继续强势 创新药高开低走

上午盘面:

港股上午盘三大指数涨跌不一,连续多日维持窄幅震荡行情。恒生指数涨0.09%在25000点一线反复徘徊,国企指数涨0.17%,恒生科技指数跌0.39%。盘面上,大型科技股多数呈现弱势行情,其中,快手跌近7%,阿里巴巴跌1.35%,百度、美团、腾讯飘绿,小米、京东小幅上

2025-08-13

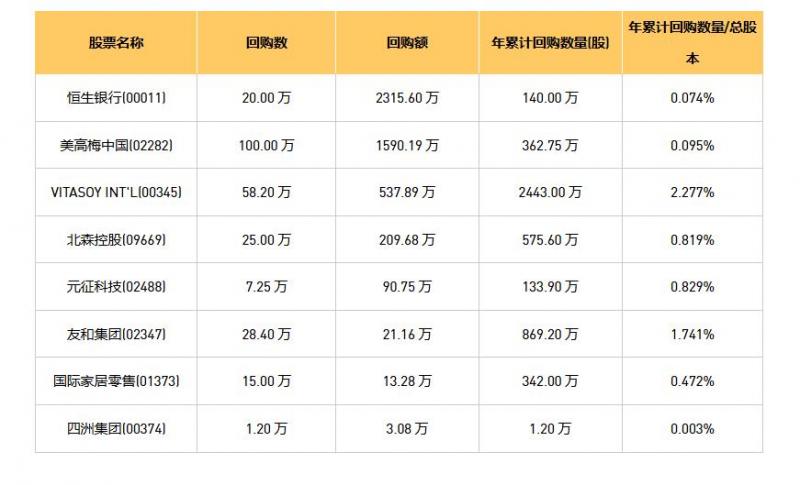

今日港股最新回购股份公司一览(2025/08/12)

08月12日港股回购概况:

VITAOYIT'L(00345)、元征科技(02488)、友和集团(02347)、四洲集团(00374)、恒生银行(00011)、美高梅中国(02282)、国际家居零售(01373)、北森控股(09669)于2025年8月11日进行了回购。其中,回购金额最大的为恒生银行(00011),回

2025-08-13

今日南向资金买卖十大成交榜(2025/8/11)

亚汇网实时数据统计:截至8月11日收盘,中芯国际(00981)、小米集团﹣W(01810)、腾讯控股(00700)居港股通(沪)成交前三,中芯国际(00981)、腾讯控股(00700)、阿里巴巴-W(09988)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

中芯国

2025-08-13

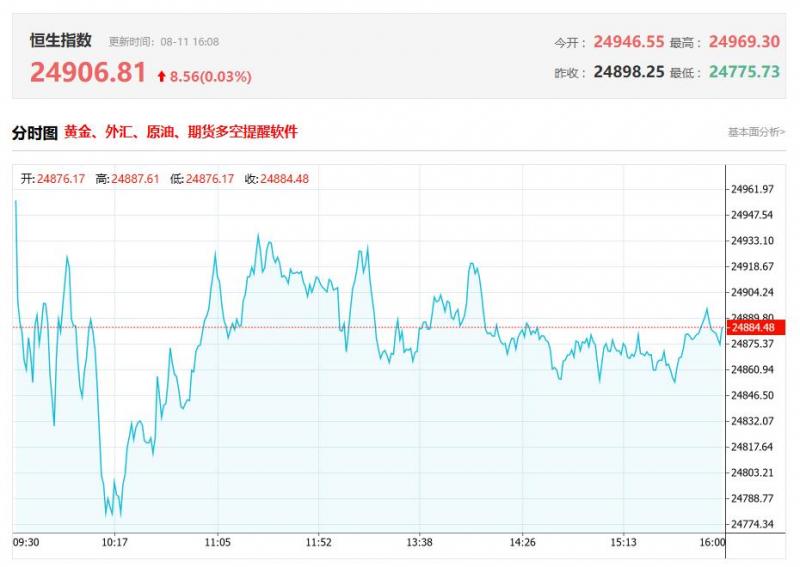

港股收评:恒指涨0.19%,锂电池股、苹果概念股强势,金价下挫黄金股走低

港股收盘行情:

香港恒生指数8月11日(周一)收盘上涨47.99点,涨幅0.19%,报24906.81点;

香港恒生科技指数8月11日(周一)收盘下跌0.28点,跌幅0.01%,报5460.02点;

国企指数8月11日(周一)收盘下跌7.2点,跌幅0.08%,报8888.08点;

红筹指数8月11日

2025-08-13

今日港股行情投行追踪:招银国际 7月份挖掘机内销和出口均表现强劲

一、招银国际:7月份挖掘机内销和出口均表现强劲

招银国际表示,中国工程机械工业协会发布了7月份土方机械销售数据,数据表现强劲令人鼓舞,挖掘机出口/国内销量同比增长32%/17%,增速较6月份有所加快。强劲的数据再次印证了该机构对更新换代驱动的上行周期以及以新兴地

2025-08-13

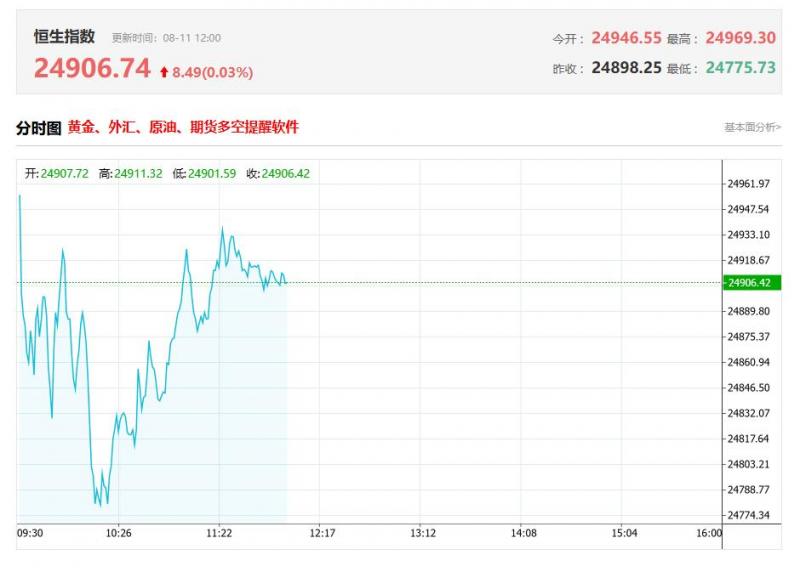

港股午评:恒指涨0.19%,苹果概念股、基建类股表现活跃,黄金股下挫

上午盘面:

港股三大指数今日高开,盘初小幅探底后再度回升转涨,恒生指数涨0.19%,国企指数平收,恒生科技指数上涨0.11%,总体呈现窄幅震荡行情。盘面上,大型科技股涨跌不一,其中,阿里巴巴涨1.72%,百度、快手小幅上涨,美团跌1.5%,腾讯、小米、京东飘绿;苹果上周

2025-08-13

今日港股最新回购股份公司一览(2025/08/11)

08月11日港股回购概况:

VITAOYIT'L(00345)、国际家居零售(01373)、恒生银行(00011)、元征科技(02488)、美亨实业(01897)、美高梅中国(02282)、枫叶教育(01317)、百胜中国(09987)、百胜中国(09987)、贝壳-W(02423)于2025年8月8日进行了回购。其中,回

2025-08-13

港股早报:天岳先进8月11日起招股 发售价不高于42.80港元/每股(2025/8/11)

热点聚焦

8月11日,天岳先进(02631.HK)发布公告,公司拟全球发售4774.57万股H股,中国香港发售股份238.73万股,国际发售股份4535.84万股,另有约15%的超额配股权;2025年8月11日至8月14日招股,预期定价日为8月15日;发售价将为每股发售股份不高于42.80港元,每手买卖

2025-08-13

今日南向资金买卖十大成交榜(2025/8/08)

亚汇网实时数据统计:截至8月08日收盘,中芯国际(00981)、阿里巴巴-W(09988)、小米集团﹣W(01810)居港股通(沪)成交前三,中芯国际(00981)、小米集团﹣W(01810)、阿里巴巴-W(09988)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

2025-08-13

港股各大机构最新研报(2025/8/08)

一、里昂发布研报称,永利澳门(01128.HK)次季核心物业息税折旧摊销前利润较上季增长1%至19.79亿港元,低于预期

里昂发布研报称,永利澳门(01128.HK)次季核心物业息税折旧摊销前利润较上季增长1%至19.79亿港元,低于预期。即使永利皇宫贵宾厅赢率低于正常水平导致季

2025-08-13

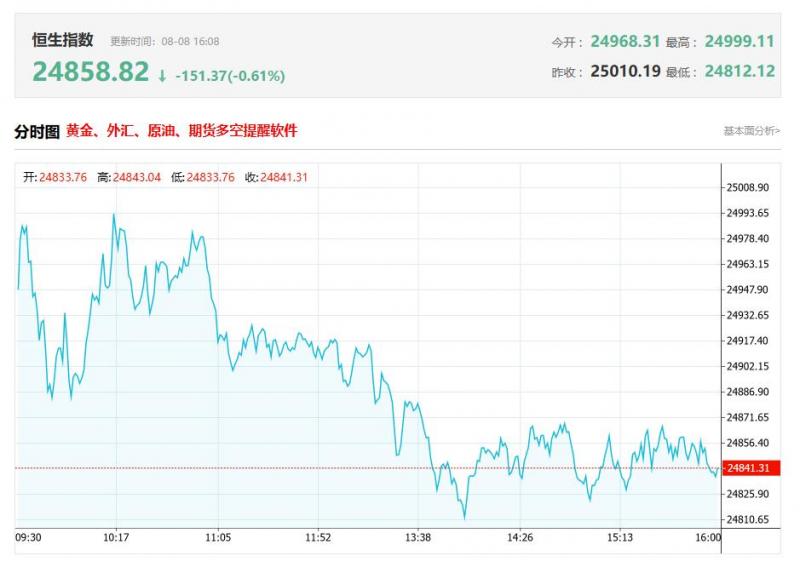

港股收评:三大指数齐跌 科技股弱势 创新药大跌 黄金股普遍上涨

港股收盘行情:

香港恒生指数8月8日(周五)收盘下跌222.81点,跌幅0.89%,报24858.82点;

香港恒生科技指数8月8日(周五)收盘下跌86.43点,跌幅1.56%,报5460.3点;

国企指数8月8日(周五)收盘下跌86.45点,跌幅0.96%,报8895.28点;

红筹指数8月8日(

2025-08-13

今日港股行情投行追踪:新车周期叠加购置税减半政策 乘用车板块消费景气有望改善

一、中信建投:新车周期叠加购置税减半政策乘用车板块消费景气有望改善

中信建投发研报指,近期第三批“以旧换新”国补已陆续下发地方,乘用车板块消费景气有望改善,26-27年新能源车购置税由免征调整为减半征收。当前新能源车免征购置税3万元,26-27年将调整为减半征收

2025-08-13

今日港股最新回购股份公司一览(2025/08/08)

08月08日港股回购概况:

捷利交易宝(08017)、国际家居零售(01373)、恒生银行(00011)、元征科技(02488)于2025年8月7日进行了回购。其中,回购金额最大的为恒生银行(00011),回购数量20.00万,回购金额2289.15万元。

(亚汇网编辑:书瑶)

2025-08-13

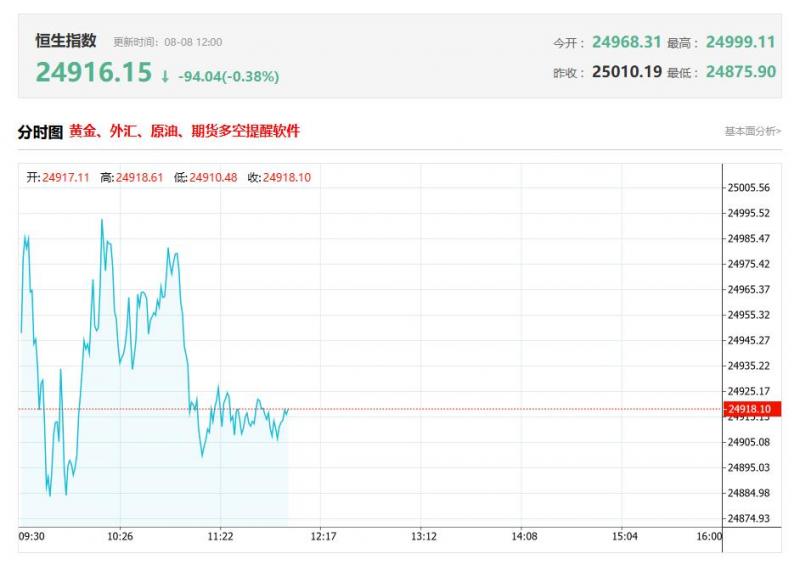

港股午评:恒指跌0.66%失守25000点,科技股、半导体股普跌,黄金股逆势上涨

上午盘面:

港股上午盘三大指数集体走低,恒生科技指数一度跌至1.3%,午间收跌0.99%,恒生指数、国企指数分别下跌0.66%及0.61%,恒指再度失守25000点关口。盘面上,大型科技股集体表现低迷但总体跌幅不大,其中,阿里巴巴跌1.7%,百度、腾讯跌超1%,小米、京东、美团跌

2025-08-13

港股早报:浦林成山泰国轮胎生产基地复产(2025/8/8)

热点聚焦

8月8日,浦林成山(01809.HK)发布公告,2025年8月7日,rixThailad收到IAT同意解除生产基地停产的通知,自2025年8月8日起生效,为期28天(直至2025年9月4日)进行试产,以测试空气质量采样的相关设备。

港股公司要闻

香港交易所(00388.HK)获花旗集

2025-08-13

今日南向资金买卖十大成交榜(2025/8/07)

亚汇网实时数据统计:截至8月07日收盘,小米集团﹣W(01810)、盈富基金(02800)、阿里巴巴-W(09988)居港股通(沪)成交前三,小米集团﹣W(01810)、中芯国际(00981)、阿里巴巴-W(09988)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

2025-08-07