麦格理:重申京东物流“跑赢大市”评级 目标价上调至22.2港元

麦格理发布研究报告称,预计京东物流(02618)第三季业绩将胜预期,因成本优化将能带来盈利上升,同时与淘宝及天猫的合作可能会在今年之后带来业务增长的机会,因此重申京东物流为物流行业的首选,目标价由19.8港元上调12%至22.2港元,重申“跑赢大市”评级。该行提到,对京东

2024-10-16

麦格理:重申京东集团-SW(09618)“跑赢大市”评级 目标价升至232港元

麦格理发布研究报告称,重申京东集团-W(09618)“跑赢大市”评级,目标价升3%至232港元。京东在逐步推行的以旧换新政策中,良好地抓住家电和电子产品需求复苏的机会,使其在下半年的收入增长较同业更具韧性。该行预期京东第三季收入同比升5%至2,600亿元人民币,经调整净利润达11

2024-10-16

花旗:降信义光能(00968)至“中性”评级 目标价下调至3.6港元

花旗发表报告称,考虑到太阳能玻璃的平均售价(A)降低,下调信义光能(00968)2024至26年盈利预测30%至47%,目标价相应由4.5港元下调至3.6港元。基于预期太阳能玻璃销售盈利能力疲弱,以及行业过剩的情况可能在未来六个月内持续,将其评级由“买入”降至“中性”。该行认为,根据

2024-10-15

野村:预计2024年第四季中国电动车市场气氛将持续强劲

野村发布研究报告称,预计2024年第四季中国电动车市场气氛将持续强劲。2024年9月,中国光伏电动车月销售量同比增长48.7%至112万辆,同时,电动车渗透率达53%,将继续呈现强劲势头。野村认为,需求回升主要源于省份城市对以旧换新补助计划的修订和跟进,实际上帮助了那些原本持

2024-10-15

瑞银:予新秀丽“买入”评级 目标价降至27.9港元

瑞银发布研究报告称,预计新秀丽(01910)下月中旬公布的第三季业绩将因在印度市场的价格竞争以及西方地区增长放缓等因素影响下而疲软。该行将公司目标价由29.4港元降至27.9港元,评级“买入”。瑞银下调公司今年至2026年的收入预测1%至2%,料今年下半年会出现更明显的放缓,另

2024-10-15

国信证券:促消费政策接踵而至 优选连锁餐饮高效能龙头

国信证券发布研报称,2024年上半年餐饮板块公司经营表现承压,但部分具有供应链基础雄厚、品牌消费粘性强的餐饮龙头经营表现仍具备相对优势,录得良好阿尔法成长。考虑到近期促消费组合拳频发,餐饮板块有望在基本面与板块情绪两角度同时受益,兼顾经营业绩确定性以及消费环境

2024-10-15

花旗:降信义光能至“中性”评级 目标价下调至3.6港元

花旗发表报告称,考虑到太阳能玻璃的平均售价(A)降低,下调信义光能(00968)2024至26年盈利预测30%至47%,目标价相应由4.5港元下调至3.6港元。基于预期太阳能玻璃销售盈利能力疲弱,以及行业过剩的情况可能在未来六个月内持续,将其评级由“买入”降至“中性”。该行认为,

2024-10-15

国泰君安:创新药政策利好有望持续推进 中成药集采或迎加速扩面

国泰君安发布研报称,全链条支持下,创新药多项利好政策在各地陆续出台,后续政策利好有望持续推进。其中,2024年国家医保药品目录调整工作于7月正式启动,预计于11月份完成谈判并公布结果。集采方面,第十批化药国采预计于24Q4启动和发布相关细则、25Q1进入实质性招投标阶段。

2024-10-15

交银国际:9月新能源车渗透率53.3% 看好市场“银十”表现

交银国际发布研究报告称,9月新能源车渗透率53.3%,连续第三个月维持在50%以上。近期财政部和发改委加力乘用车报废更新政策,随着政策进一步发力以及地方以旧换新政策陆续出台,加上4季度新车上市潮的到来,该行预计这些都将为整体市场在“银十”的销售旺季带来更好的促进作用

2024-10-15

麦格理:重申京东集团-SW“跑赢大市”评级 目标价升至232港元

麦格理发布研究报告称,重申京东集团-W(09618)“跑赢大市”评级,目标价升3%至232港元。京东在逐步推行的以旧换新政策中,良好地抓住家电和电子产品需求复苏的机会,使其在下半年的收入增长较同业更具韧性。该行预期京东第三季收入同比升5%至2,600亿元人民币,经调整净利润

2024-10-15

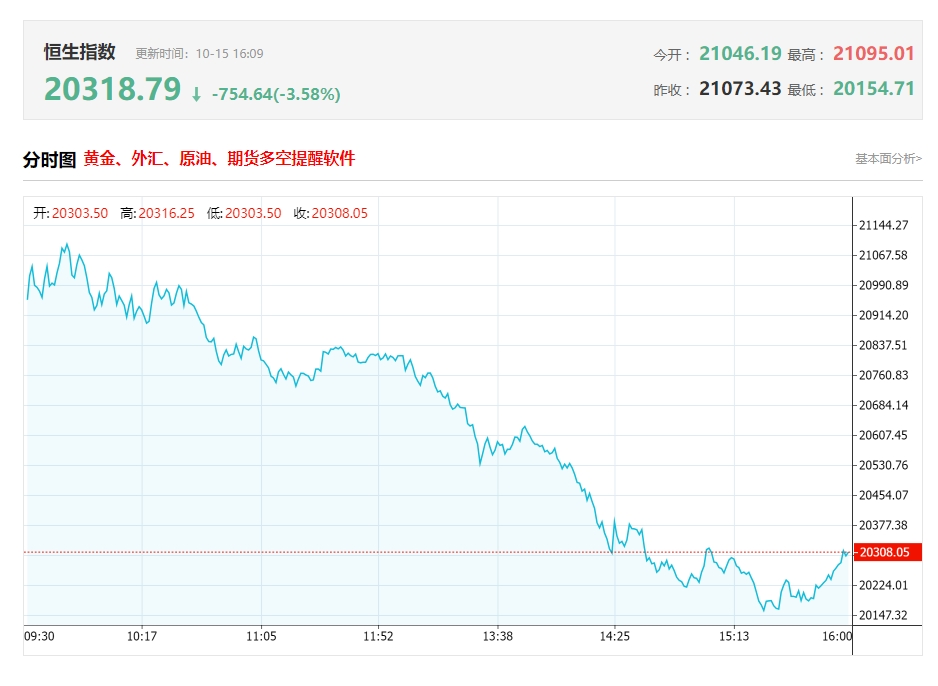

香港股行情复盘:科指大跌4.65%,恒指重挫近800点,科技股、金融股、石油股齐跌

今日港股市场综述:

10月15日,地缘政治紧张,午间传出消息韩国军方在朝鲜炸毁相关道路后进行警告射击,港A两市午后开盘持续走低,恒生科技指数尾盘一度大跌5.6%,最终收跌4.65%,恒指、国指分别下跌3.67%及3.99%,恒指重挫近800点。盘面上,大型科技股、大金融股、中字

2024-10-15

南下资金净买入85.44亿港元今日南向资金流向一览(2024/10/15)

综述:

港股三大指数今日集体杀跌,恒指盘中曾挫900点,失守两万一关口;恒科指表现最差,尾盘跌幅一度扩大逾5%。截止收盘,恒生指数跌3.67%或774.08点,报20318.79点,全日成交额2612.88亿港元;恒生国企指数跌3.99%,报7277.83点;恒生科技指数跌4.65%,报4450.95点。

2024-10-15

港股收评:科指大跌4.65%,恒指重挫近800点,科技股、金融股、石油股齐跌

港股收盘行情:

香港恒生指数10月15日(周二)收盘下跌774.08点,跌幅3.67%,报20318.79点;

香港恒生科技指数10月15日(周二)收盘下跌217.23点,跌幅4.65%,报4450.95点;

国企指数10月15日(周二)收盘下跌302.11点,跌幅3.99%,报7277.83点;

红筹

2024-10-15

今日南向资金买卖十大成交榜(2024/10/15)

亚汇网实时数据统计:截至10月15日收盘中芯国际、美团-w、腾讯控股位居港股通(沪)成交前三,腾讯控股、美团-w、中芯国际居股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

港股通(深)买卖前十股(单位:港元):

(亚汇网编辑:静香)

2024-10-15

今日港股通数据一览:阿里巴巴-w净买入额居首额(2024/10/15)

亚汇网10月15日港股通数据统计显示:阿里巴巴-w净买入额居首,达11.49亿港元,腾讯控股净卖出额居第一位。

(亚汇网编辑:静香)

2024-10-15

今日港股公告一览:大唐新能源提名荣晓杰为非执行董事候选人

361度(01361):Frhahod已获委任为独立非执行董事及提名委员会成员

361度(01361)发布公告,Frhahod已获委任为公司独立非执行董事及提名委员会成员,自2024年10月15日起生效。

中国铁建(01186):“21铁建Y3”不行使续期选择权

中国铁建(01186)发布公告,中国铁建

2024-10-15

招银国际:维持潍柴动力“买入”评级 目标价下调至17.7港元

招银国际发布研究报告称,对潍柴动力(02338)2024至2026年的盈利预测仅下调1%至3%,主要由于利润前景相对稳健,但最新预测显示盈利增长将由今年上半年的51%,放缓至今年下半年及明年的增长7%与2%。尽管如此,维持对潍柴的“买入”评级,目标价由19.5港元下调至17.7港元,认为

2024-10-15

大摩:予泡泡玛特“增持”评级 目标价上调至69港元

摩根士丹利发布研究报告称,预计泡泡玛特(09992)第三季销售强劲以及海外市场持续增长,因此今年第五次上调预测及目标价,将公司目标价从55港元上调至69港元,评级“增持”。大摩预计,泡泡玛特第三季收入增长70%至75%,中国收入上升30%至40%,而海外收入增长逾200%,主要受惠

2024-10-15

里昂:更强财政政策应有助于巩固水泥需求反弹 推荐海螺水泥、华新水泥、华润建材

里昂发表报告称,看好水泥龙头公司的业绩有可能持续改善。推荐海螺水泥(00914)、华新水泥(06655)、华润建材科技(01313)及中国建材(03323)。该行认为,水泥企业已重新就协同控制生产以促进供需平衡达成共识。因此在需求改善及供应协同改善的情况下,水泥行业应可在明年

2024-10-15

招银国际:维持潍柴动力(02338)“买入”评级 目标价下调至17.7港元

招银国际发布研究报告称,对潍柴动力(02338)2024至2026年的盈利预测仅下调1%至3%,主要由于利润前景相对稳健,但最新预测显示盈利增长将由今年上半年的51%,放缓至今年下半年及明年的增长7%与2%。尽管如此,维持对潍柴的“买入”评级,目标价由19.5港元下调至17.7港元,认为估

2024-10-15

大摩:予泡泡玛特(09992)“增持”评级 目标价上调至69港元

摩根士丹利发布研究报告称,预计泡泡玛特(09992)第三季销售强劲以及海外市场持续增长,因此今年第五次上调预测及目标价,将公司目标价从55港元上调至69港元,评级“增持”。大摩预计,泡泡玛特第三季收入增长70%至75%,中国收入上升30%至40%,而海外收入增长逾200%,主要受惠于

2024-10-15

今日港股异动个股一览:华润啤酒跌超8%领跌啤酒股机构称市场对下半年啤酒龙头的业绩表现预期不高

康耐特光学(02276)涨超5%近期宣布与跨国消费电子企业签署产品供应框架协议

康耐特光学(02276)涨超5%,截至发稿,涨4.97%,报15.22港元,成交额1179.24万港元。消息面上,康耐特光学近期宣布已与跨国消费电子企业签署产品供应框架协议,拟开展长期合作。据有关供应协议,

2024-10-15

今日港股行情投行追踪:野村上调京东物流评级至“买入”目标价升60.2%至16.5港元

招银国际:升腾讯控股(00700)目标价至525港元维持“买入”评级

招银国际发表报告称,尽管近期腾讯控股(00700)股价回升,但考虑到其盈利增长前景及股东回报,目前2025年预测市盈率为14倍仍具吸引力,将腾讯控股的目标价由480港元上调至525港元,维持“买入”评级。该行称

2024-10-15

港股午评:恒指跌1.34%失守21000关口 科技股、汽车股、石油股齐跌 半导体股逆势走强

港股动态:

10月15日港股上午盘三大指数集体走低,恒指、国指分别下跌1.34%及1.49%,恒指失守21000关口,恒生科技指数跌1.15%险守4600点。盘面上,作为市场风向标的大型科技股集体表现低迷,美团、百度跌超3%,腾讯、阿里巴巴跌超2%,京东、网易跌超1%;电动汽车反补贴案

2024-10-15

招银国际:升中国重汽目标价至21.4港元 维持“持有”评级

招银国际发表报告称,将中国重汽(03808)目标价由19.5港元上调至21.4港元,维持“持有”评级。据悉,招银国际下调集团今明两年的盈利预测至5%和2%,又预计今年下半年的盈利将同比下降约20%,并在2025年回升。该行表示,相信公司盈利的下行风险尚未反映于当前股价,特别是在近

2024-10-15