中金:维持东方甄选(01797)“跑赢行业”评级 目标价11.5港元

中金发布研究报告称,尽管重要主播离职将影响东方甄选(01797)短期增长,仍看好公司自营品及多渠道战略的发展前景,维持“跑赢行业”评级,目标价11.5港元不变。考虑自营品占比提升速度或略慢于此前预期,该行下调FY25/FY26收入预测2.8%/1.7%至57亿元/63亿元;考虑到产品结构变

2024-08-26

中金:维持ESR“跑赢行业”评级 目标价12.11港元

中金发布研究报告称,由于R(01821)资产公允价值重估损失超出预期,下调2024-25年归母净利润108%及55%至-0.36亿美元和2.09亿美元。该行认为公司业务经营有望受益于海外市场的潜在降息,基本面可能开始企稳,维持“跑赢行业”评级,但另一方面受制于短期私有化事项的不确定性,

2024-08-26

中金:维持东方甄选“跑赢行业”评级 目标价11.5港元

中金发布研究报告称,尽管重要主播离职将影响东方甄选(01797)短期增长,仍看好公司自营品及多渠道战略的发展前景,维持“跑赢行业”评级,目标价11.5港元不变。考虑自营品占比提升速度或略慢于此前预期,该行下调FY25/FY26收入预测2.8%/1.7%至57亿元/63亿元;考虑到产品结构

2024-08-26

交银国际:上调新奥能源(02688)评级至“买入” 目标价升至65.1港元

交银国际发布研究报告称,上调新奥能源(02688)评级至“买入”,原因是公司目前盈利结构已转稳定,同时目标价由64.1港元升1.56%至65.1港元。该行上调公司2024-26年盈利预测0.2%、1.5%、2.3%,以反映公司优于预期的售气毛利及智家分部的毛利增长。该行指出,新奥能源上半年核心盈

2024-08-26

建银国际:维持微博-SW(09898)“跑赢大市”评级 目标价削至93.6港元

建银国际发布研究报告称,因微博-W(09898)销售缓慢且盈利复苏延迟,下调H股目标价11%,由105.3港元削至93.6港元。然而,微博11%的股息率仍具吸引力,故维持“跑赢大市”评级不变。报告中称,微博今年第二季经调整盈利略超预期,因毛利率提高及产品开发成本的降低,次季o-GAA净

2024-08-26

交银国际:上调新奥能源评级至“买入” 目标价升至65.1港元

交银国际发布研究报告称,上调新奥能源(02688)评级至“买入”,原因是公司目前盈利结构已转稳定,同时目标价由64.1港元升1.56%至65.1港元。该行上调公司2024-26年盈利预测0.2%、1.5%、2.3%,以反映公司优于预期的售气毛利及智家分部的毛利增长。该行指出,新奥能源上半年核心

2024-08-26

建银国际:维持微博-SW“跑赢大市”评级 目标价削至93.6港元

建银国际发布研究报告称,因微博-W(09898)销售缓慢且盈利复苏延迟,下调H股目标价11%,由105.3港元削至93.6港元。然而,微博11%的股息率仍具吸引力,故维持“跑赢大市”评级不变。报告中称,微博今年第二季经调整盈利略超预期,因毛利率提高及产品开发成本的降低,次季o-GAA

2024-08-26

高盛:维持万物云(02602)“买入”评级 目标价下调至22.3港元

高盛发布研究报告称,维持万物云(02602)“买入”评级,认为万物云的“蝶城”(OwoTow)业务策略执行良好,故预计其业务增长将较同业更早出现复苏。综合上述因素,将万物云目标价由26港元下调至22.3港元。报告中称,公司今年上半年净利润及核心利润表现逊于预期。高盛将万物云2024

2024-08-26

高盛:上调时代天使(06699)目标价至90.9港元 评级升至“买入”

高盛发布研究报告称,升时代天使(06699)评级至“买入”,下调全年每股盈利预测4.8%,以反映海外业务的持续支出,并上调2025及2026年每股盈利预测各4.5%和3.4%,以反映海外市场的扩张速度快于预期,目标价由87.8港元升至90.9港元。报告中称,时代天使上半年营收和经调整净利润胜

2024-08-26

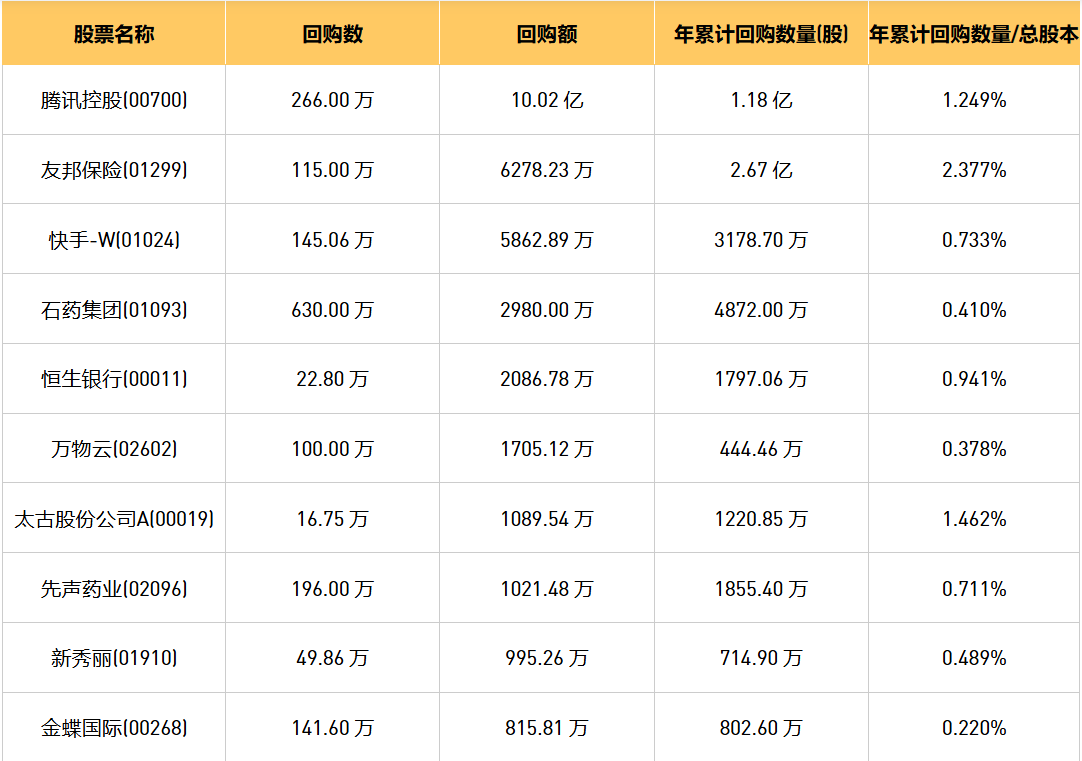

今日港股最新回购股份公司一览(2024/8/26)

8月26日港股回购概况:摩比发展(00947)、环联连讯(01473)、金蝶国际(00268)、天福(06868)、太古股份公司A(00019)、昊海生物科技(06826)、太古股份公司(00087)、腾讯控股(00700)、速腾聚创(02498)、石药集团(01093)、友邦保险(01299)、宝光实业(00084)、中石化炼化工程(02386)

2024-08-26

港股早报:第二轮家电以旧换新实施细则发布 招金矿业上半年净利增超1倍(2024/8/26)

热点聚焦

1.商务部等4部门办公厅近日发布关于进一步做好家电以旧换新工作的通知。其中提到,各地要统筹使用中央与地方资金,对个人消费者购买2级及以上能效或水效标准的冰箱、洗衣机、电视、空调、电脑、热水器、家用灶具、吸油烟机8类家电产品给予以旧换新补贴,补贴标

2024-08-26

下周港股市场影响市场重要资讯前瞻(2024/08/25)

本周香港股市:截止收盘,恒生指数跌0.16%或28.90点,报17612.10点,全日成交额756.78亿港元;恒生国企指数跌0.08%,报6219.24点;恒生科技指数跌1.13%,报3468.94点。港元套息交易或抑制港股流动性,海外资金流入中国香港市场的迹象尚不明显,港元资金面的宽松状态更多是需求

2024-08-25

华泰证券:维持中期策略观点 港股估值或在4月中旬处有支撑

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!华泰证券发布研报称,维持中期策略观点,配置RO韧性a美元利率敏感资产当前已披露的港股/ADR中资股1H24财报初步验证了在中期策略中的核心观点,而业绩韧性亦是近期港股相对A股市场表现更佳的基本面底

2024-08-25

大摩:予九兴控股(01836)“增持”评级 目标价上调至16.2港元

摩根士丹利发布研究报告称,九兴控股(01836)仍是该行首选的鞋类代工厂之一,因受惠于奢侈品和时尚鞋类需求复苏,以及运动鞋增长改善。新的现金回馈计划亦可能提振该股气氛。大摩指由于现金回馈计划令投资气氛较佳、下半年订单前景明朗令市场对宏观不明朗因素的忧虑减低,以及订

2024-08-24

花旗:予潍柴动力(02338)“中性”评级 目标价降至12.9港元

花旗发布研究报告称,予潍柴动力(02338)“中性”评级,因应次季业绩向好,将潍柴动力2025至2026年净利润预测上调3%及8%,但基于两大业务估值下降,将目标价相应由14港元降至12.9港元。报告中称,公司第二季度业绩稳健,收入同比增长6%,按季则持平,期内净利润同比增长62%,符

2024-08-24

花旗:下调华能国际电力股份(01071)评级至“沽售” 目标价降至3.6港元

花旗发布研究报告称,在华能国际电力股份(01071)次季盈利录得同比跌6.1%后,将评级由“中性”降至“沽售”。在公司公布次季盈利下跌后,下调其今年至2026年盈利预测10%至13%,目标价减20%至3.6港元,认为该股收益率5.5%在确定性较低的情况下并不吸引。该行指出,燃料单位成本下

2024-08-24

花旗:上调中国重汽(03808)目标价至26.4港元 评级“买入”

花旗发布研究报告称,将中国重汽(03808)目标价从25.6港元升至26.4港元,评级“买入”。公司上半年交出强劲业绩表现,收入同比增长18%,净利润同比提升40%,符合此前发布的盈喜公告,相信是来自于期内重型卡车(HDT)及轻型卡车(LDT)销量分别稳健增长15%及14%,伴随着产品均价上升

2024-08-24

小摩:维持瑞声科技(02018)“增持”评级 目标价上调至34港元

摩根大通发布研究报告称,维持瑞声科技(02018)“增持”评级,目标价从29港元上调至34港元。报告中称,瑞声科技上半年业绩胜预期,利润率强劲回升,管理层表明持续看好今年收入表现将稳固,利润率可继续复苏,得益于光学业务转亏为盈,毛利改善幅度较预期更为显著,公司相信趋势

2024-08-24

野村:下调碧桂园服务目标价至4港元 评级“中性”

野村发布研究报告称,下调碧桂园服务(06098)目标价25.9%,从5.4港元至4港元,评级“中性”。公司2024年中期业绩指,收入同比增2%,不过毛利率和经营利润率分别下降3.7和5.8个百分点至21%和10%,导致纯利以及经调整纯利分别下降39%和32%。该行指出,碧桂园服务2024年上半年业

2024-08-24

小摩:维持东方海外国际(00316)“减持”评级 目标价89港元

摩根士丹利发布研究报告称,东方海外国际(00316)上半年业绩符合预期,净利润同比跌26%。该行预计,集团下半年盈利将较上半年有所改善。另外,集团的派息同样符合预测。大摩预计,航运现货市场将在未来两年持续正常化,令盈利预测下降。该行维持集团“减持”评级,目标价89港元。

2024-08-24

花旗:重申中广核电力“买入”评级 目标价升至4港元

花旗发布研究报告称,考虑中广核电力(01816)上半年业绩胜预期后,轻微上调公司今年至2026年的纯利预测1%至2%,目标价增11.1%,由3.6港元升至4港元,重申“买入”评级,料中广核电力下半年的发电能会增加,停机次数减少,而A股的可转换债券发行将有利于H股股东。该行指出,公

2024-08-24

小摩:维持阿里巴巴-SW(09988)“增持”评级 目标价106港元

摩根大通发布研究报告称,长线基金对阿里巴巴-W(09988)持审慎乐观态度,因认为公司市场份额潜在提升及和估值较低,但对过去执行表现和不确定的消费情绪保持警惕。摩通维持对阿里巴巴“增持”评级及目标价106港元。阿里巴巴今早公布,公司自愿将香港联交所第二上市变更为主要上

2024-08-24

美银证券:重申舜宇光学科技“买入”评级 目标价上调至75港元

美银证券发布研究报告称,将舜宇光学科技(02382)目标价从70港元上调至75港元,重申“买入”评级,指出其上半年业绩表现显示,各项业务都录得基础改善,受到产品组合调整的带动,产品平均售价及毛利都有所上升,公司也对AR领域发展变得更有信心。该行表示,将舜宇光学2024至20

2024-08-23

大摩:予九兴控股“增持”评级 目标价上调至16.2港元

摩根士丹利发布研究报告称,九兴控股(01836)仍是该行首选的鞋类代工厂之一,因受惠于奢侈品和时尚鞋类需求复苏,以及运动鞋增长改善。新的现金回馈计划亦可能提振该股气氛。大摩指由于现金回馈计划令投资气氛较佳、下半年订单前景明朗令市场对宏观不明朗因素的忧虑减低,以及

2024-08-23

花旗:上调中国重汽目标价至26.4港元 评级“买入”

花旗发布研究报告称,将中国重汽(03808)目标价从25.6港元升至26.4港元,评级“买入”。公司上半年交出强劲业绩表现,收入同比增长18%,净利润同比提升40%,符合此前发布的盈喜公告,相信是来自于期内重型卡车(HDT)及轻型卡车(LDT)销量分别稳健增长15%及14%,伴随着产品均

2024-08-23