瑞银:维持中国太保“买入”评级 目标价上调至33港元

瑞银发布研究报告称,维持中国太保(02601)“买入”评级,目标价由24港元上调至33港元。假设未来股市保持稳定,该行预计中国太保第四季净利润增长会放缓,相信今年每股股息为1.04元,股息收益率为4%。报告中称,中国太保预告首三个季度净利润增长60%-70%至370-390亿元,同比增

2024-10-18

大摩:中国人寿第三季净利润胜预期 料全年股息可能有显著增长

摩根士丹利发布研究报告称,中国人寿预告首三季净利润约达1,011.35亿元到1,087.67亿元人民币,同比增长约165%到185%,超出该行和市场预期。上述增长是基于相同的新会计规则,意味着第三季净利润为630至710亿元人民币,而去年同期的净亏损为6亿元人民币。季度盈利应创历史新高

2024-10-17

大华继显:政策放宽可能短期内对市场产生正面影响 首选新鸿基地产及领展房产基金

大华继显发布研报称,维持对房地产行业的“与大市同步”评级,将新鸿基地产(00016)及领展房产基金(00823)列为首选股,同予“买入”评级,目标价分别为103港元及45.05港元,对希慎兴业(00014)及九龙仓置业(01997)给予“买入”评级,目标价16.1港元及32.8港元。该行表示

2024-10-17

星展:维持中国人民保险集团(01339)“持有”评级 目标价上调至4.3港元

星展发布研究报告称,中国人民保险集团(01339)上半年新业务价值翻倍至70亿元人民币,主要受惠于新业务价值利润率显著改善,同比升6个百分点至约11%。该行将人保今明两年的盈利预测上调40%及20%,维持对其新业务价值预测,将目标价由3.1港元上调至4.3港元,维持“持有”评级。该

2024-10-17

星展:重申中国太平(00966)“买入”评级 目标价升至18港元

星展发布研究报告称,重申中国太平(00966)“买入”评级,将2024及2025财年的净利润预测,分别上调10%及1%,同时上调2026财年的预测。至于对太平的V预测将保持不变。考虑到上述因素,将太平目标价由12.3港元上调至18港元。报告中称,中国太平的新业务价值(V)于2024财年上半年增

2024-10-17

星展:维持中国人民保险集团“持有”评级 目标价上调至4.3港元

星展发布研究报告称,中国人民保险集团(01339)上半年新业务价值翻倍至70亿元人民币,主要受惠于新业务价值利润率显著改善,同比升6个百分点至约11%。该行将人保今明两年的盈利预测上调40%及20%,维持对其新业务价值预测,将目标价由3.1港元上调至4.3港元,维持“持有”评级。

2024-10-17

南下资金净买入83.59亿港元今日南向资金流向一览(2024/10/17)

综述:

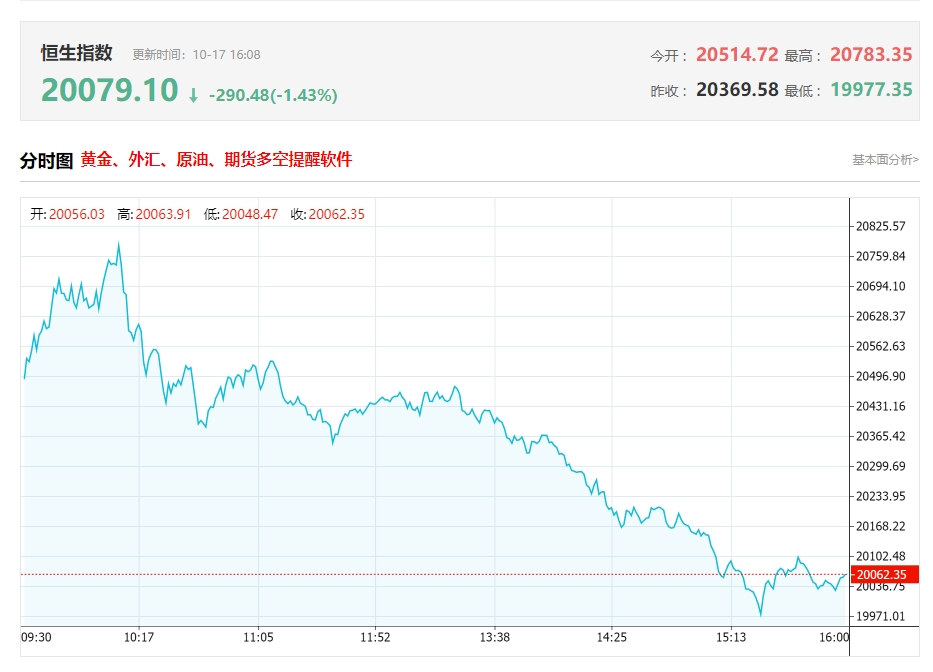

港股今日冲高后回落,三大指数午后集体翻绿,恒指盘中曾失守两万关,此前一度涨近500点。截止收盘,恒生指数跌1.02%或207.75点,报20079.1点,大市成交继续回落,全日成交额跌至1912.6亿港元;恒生国企指数跌1.22%,报7179.44点;恒生科技指数跌1.19%,报4349.77

2024-10-17

港股收评:午后持续走弱!恒指跌1.02%,内房股大幅下挫,香港本地银行股逆势飘红

港股收盘行情:

香港恒生指数10月17日(周四)收盘下跌207.75点,跌幅1.02%,报20079.1点;

香港恒生科技指数10月17日(周四)收盘下跌52.6点,跌幅1.19%,报4349.77点;

国企指数10月17日(周四)收盘下跌88.54点,跌幅1.22%,报7179.44点;

红筹指数

2024-10-17

今日南向资金买卖十大成交榜(2024/10/17)

亚汇网实时数据统计:截至10月17日收盘融创中国、盈富基金、中芯国际位居港股通(沪)成交前三,盈富基金、融创中国、腾讯控股居股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

港股通(深)买卖前十股(单位:港元):

(亚汇网编辑:静香)

2024-10-17

今日港股通数据一览:腾讯控股净买入额居首额(2024/10/17)

亚汇网10月17日港股通数据统计显示:腾讯控股净买入额居首,达9.98亿港元,盈富基金净卖出额居第一位。

(亚汇网编辑:静香)

2024-10-17

今日港股公告一览:融创中国拟折让约19.97%先旧后新配售最多4.89亿股净筹约11.92亿港元

首创钜大(01329)10月17日起短暂停牌待刊发内幕消息

首创钜大(01329)发布公告,公司股份自2024年10月17日(星期四)上午9时正起在香港联合交易所有限公司主板短暂停牌,以待根据公司收购及合并守则刊发构成公司内幕消息的公告。

非凡领越(00933)拟以协议安排方式私有化

2024-10-17

瑞银:维持中国太保(02601)“买入”评级 目标价上调至33港元

瑞银发布研究报告称,维持中国太保(02601)“买入”评级,目标价由24港元上调至33港元。假设未来股市保持稳定,该行预计中国太保第四季净利润增长会放缓,相信今年每股股息为1.04元,股息收益率为4%。报告中称,中国太保预告首三个季度净利润增长60%-70%至370-390亿元,同比增长

2024-10-17

花旗:维持比亚迪(01211)“买入”评级 目标价488港元

花旗发布研报称,维持比亚迪(01211)“买入”评级,目标价488港元,认为公司除第三季业绩将会有强劲表现外,预计第四季度销量将有更多惊喜,相信公司有望在11月达到每月50万辆的销售目标。花旗预计,比亚迪第三季净利润在105亿至118亿元人民币区间,同时每辆车的利润将按季有所

2024-10-17

港股午评:恒指涨0.81%,半导体芯片股表现活跃,内房股全线回调

港股动态:

10月17日港股上午盘三大指数冲高回落但仍维持上涨行情,恒指、国指分别上涨0.81%及0.91%,二者盘中均涨超2.45%,恒生科技指数涨1.34%一度大涨3.3%。盘面上,连续表现低迷的大型科技股全线上涨,小米涨近4%,京东涨超2%,美团、阿里巴巴、百度、腾讯涨超1%;英

2024-10-17

交银国际:上调哔哩哔哩-W目标价至194港元 称《三谋》游戏流水超预期

交银国际发表报告称,上调哔哩哔哩-W(09626)目标价25%,由155港元升至194港元,维持“买入”评级。该行表示,因哔哩哔哩旗下游戏《三国:谋定天下》(《三谋》)超预期流水表现,上调哔哩哔哩第3季收入1%至73亿元人民币,预计集团毛利率同比升9个百分点至34%。同时,考虑到流

2024-10-17

东吴证券:维持中国财险(02328)“买入”评级 投资收益业绩逐季改善

东吴证券发布研究报告称,维持中国财险(02328)“买入”评级,预计2024-26年归母净利润为296、323和345亿元,作为进可攻退可守的性价比红利标的。投资收益业绩逐季改善,承保利润缺口持续收窄。公司发布924业绩预增公告,预计累计净利润同比将增加约20%到40%,按照净利润增速中

2024-10-17

国证国际:国庆假期旅游市场表现平稳 维持OTA平台全年业绩预测

国证国际发布研究报告称,维持携程集团-(09961)、同程旅行(00780)2024年全年业绩预测,预计携程全年收入同比增17%,全年净利润率31%预计同程旅行核心OTA业务收入同比增20%,整体经调整净利润率15.5%。该行看好携程供给侧优势及出入境游中长期潜力,看好同程旅行用户规模优势及

2024-10-17

大和:维持新秀丽(01910)“买入”评级 目标价降至25港元

大和发布研究报告称,预计新秀丽(01910)第三季业务趋势与第二季无重大差别,其大部分主要市场持续放缓。由于基数效应特别高,预期第三季经调整ITDA将同比下跌10%。目标价由30港元降至25港元,维持“买入”评级。该行预计,第四季新秀丽业务表现趋势不会有重大改变,相信8.8倍20

2024-10-17

中金:维持康方生物“跑赢行业”评级 有望重塑1L宫颈癌治疗格局

中金发表报告称,维持对康方生物(09926)2024年和2025年盈利预测不变,维持“跑赢行业”评级,基于DCF模型,该行维持目标价90.00港元。据悉,10月16日,公司于2024年国际妇科癌症学会全球会议和《柳叶刀》同时公布卡度尼利单抗(AK104)对比安慰剂加含铂化疗联合/不联合贝伐珠

2024-10-17

中信证券:维持信达生物“买入”评级 龙头biopharma进入新增长阶段段

中信证券发表报告称,通过DCF模型测算,给予信达生物(01801)2024年合理股权价值1054亿元(对应1146亿港元),对应2024年目标价70港元,维持“买入”评级。信达生物是国内龙头创新药企,目前共有11款商业化产品和25条临床管线。公司在产品布局上实现肿瘤+综合管线双翼发展—肿

2024-10-17

交银国际:予内地医药行业“领先”评级 关注创新和消费属性标的

交银国际发表报告称,予内地医药行业“领先”评级。据悉,近日第十批药品国采报量目录发布,《关于组织医药机构报送第十批国家组织药品集中采购品种需求量的通知》显示,第十批药品国采共263个规格,涉及62个品种,并计划于10月18-28日报量,11月1日前各省完成报量审核,报送国

2024-10-17

东吴证券:维持中国财险“买入”评级 投资收益业绩逐季改善

东吴证券发布研究报告称,维持中国财险(02328)“买入”评级,预计2024-26年归母净利润为296、323和345亿元,作为进可攻退可守的性价比红利标的。投资收益业绩逐季改善,承保利润缺口持续收窄。公司发布924业绩预增公告,预计累计净利润同比将增加约20%到40%,按照净利润增速

2024-10-17

今日港股最新回购股份公司一览(2024/10/17)

10月17日港股回购概况:摩比发展(00947)、浩德控股(08149)、亿都(国际控股)(00259)、海吉亚医疗(06078)、天福(06868)、永安国际(00289)、东亚银行(00023)、友邦保险(01299)、清科创业(01945)、交个朋友控股(01450)、百融云-W(06608)、蒙牛乳业(02319)、太古地产(01972)、玄武

2024-10-17

港股早报:融创中国拟先旧后新配售现有股份 总筹12.05亿港元(2024/10/17)

热点聚焦

10月17日,融创中国(01918.HK)发布公告,2024年10月17日,公司、卖方及配售代理(即中金国际)订立一份配售及认购协议,据此,配售代理同意作为卖方的代理人并尽最大努力促使承配人(作为买方)以每股2.465港元购买不多于4.89亿股配售股份。卖方有条件同意以

2024-10-17

大和:重申京东物流“买入”评级 目标价升至18港元

大和发布研究报告称,重申京东物流(02618)“买入”评级,为内地速递板块的首选。目标价由12港元升至18港元。公司利润率强劲扩张,料支撑第三季盈利胜预期,明年有数个正面因素预期可以实现。该行预期,公司第三季经调整盈利会同比增逾30%,管理层也大机会上调其2024年全年指

2024-10-17