里昂:下调腾讯音乐-SW目标价至62.2港元 重申“跑赢大市”评级

里昂发布研报称,将腾讯音乐-W(01698)的目标价由65.1港元下调至62.2港元,重申对其“跑赢大市”评级,预测第三季盈利保持韧性。该行对腾讯音乐今明两年盈利预测分别上调0.6%及下调0.7%,主要反映该行对其社交娱乐业务的预测减少,部分被更好的成本控制所抵销,并预期公司第三

2024-10-19

星展:重申中国人寿“买入”评级 目标价上调至20港元

星展发布研究报告称,重申中国人寿(02628)“买入”评级,目标价由18港元上调至20港元。公司今年上半年新业务价值(V)强劲,主要由于代理管道改革有正面进展、业务结构改善、银行保险管道的利润率大幅提升、新产品定价和成本结构改善。星展预计,国寿2024至2026财年的V同比增

2024-10-19

建银国际:下调中国中免至“中性”评级 目标价降至50港元

建银国际发布研报称,下调对中国中免(01880)今明两年盈利预测24%及23%,目标价由54港元降至50港元,相对中国中免A股目标价有25%折让,评级由“跑赢大市”降至“中性”。该行称,中国中免公布初步业绩,首三季收入及纯利同比跌15%及25%,两者均差于该行及市场预期,因客量增长

2024-10-19

长江证券:予波司登“买入”评级 有望打造多品牌集团

长江证券发布研报称,预期波司登(03998)FY2024-2026归母净利润分别为36/41/46亿元,同比增长18%/13%/12%,对应估值为13/12/11X,给予“买入”评级。近日,波司登宣布投资加拿大奢侈羽绒服品牌ooKuckl,ooKuckl已在中国、北美和欧洲开设了36家门店,并通过Harrod、lfridg、akF

2024-10-18

第一上海:予联易融科技-W(09959)“买入”评级 目标价2.35港元

第一上海发布研报称,给予联易融科技-W(09959)公司5倍值,合理市值50亿元,目标价2.35港元,给予“买入”评级。该行表示,联易融作为供应链金融科技行业的领先者,持续产品创新,积极有质量拓客,2024年上半年实现收入4亿元,现金储备51亿元,预测公司2024年至2026年的收入分

2024-10-18

财通证券:维持泉峰控股“增持”评级 1-9月净利润同比涨幅超300%

财通证券发布研究报告称,维持泉峰控股(02285)“增持”评级,预计公司2024-2026年实现收入16.7/19.7/22.4亿美元,归母净利润1.3/1.5/1.7亿美元。公司三季度预告超预期,O行业向上弹性充足,根据公告上调盈利预期,当前估值性价比进一步凸显。事件:公司发布正面盈利预告,预

2024-10-18

中银国际:维持腾讯音乐-SW“买入”评级 目标价升至58.1港元

中银国际发布研究报告称,维持腾讯音乐-W(01698)“买入”评级,并调高目标价至58.1港元。中银国际报告指,预计腾讯音乐第三季总收入同比增长6%,经调整净利润同比升37%,符合市场预测。其中,核心的音乐会员业务收入同比增21%。该行维持集团在2028年底达1.5亿音乐付费会员人

2024-10-18

中银国际:维持快手-W“持有”评级 AI加速值得关注

中银国际发布研报称,基本维持快手-W(01024)2024至2026财年的财务预测,基于AI未对公司短中期产生显著收入和利润贡献,维持其“持有”评级。中银国际预计,快手第三季总收入同比增长11%,符合预期,主要是受惠于线上广告收入同比上升21%及电商GV上升15%。该行预计集团经调整

2024-10-18

中银国际:小幅下调福耀玻璃目标价至65港元 维持“买入”评级

中银国际发布研报称,将福耀玻璃(03606)2024至25年的收入预测下调2%至3%,分别至390亿及450亿元人民币,并将净利润预测微降1至2%,分别为72亿及79亿元人民币。虽然未来两年新产能释放或稀释新厂短期的利润率,但集团在电动化趋势下产品持续升级,以及在全球汽车玻璃市场持续

2024-10-18

第一上海:予联易融科技-W“买入”评级 目标价2.35港元

第一上海发布研报称,给予联易融科技-W(09959)公司5倍值,合理市值50亿元,目标价2.35港元,给予“买入”评级。该行表示,联易融作为供应链金融科技行业的领先者,持续产品创新,积极有质量拓客,2024年上半年实现收入4亿元,现金储备51亿元,预测公司2024年至2026年的收入分

2024-10-18

花旗:维持福耀玻璃“买入”评级 目标价上调至67港元

花旗发布研究报告称,上调福耀玻璃(03606)港股及A股目标价最多近20%,维持“买入”评级。目标价由56港元上调至67港元,上调幅度19.6%;A股目标价由57元人民币调升至67人民币,上调幅度17.5%。研报中指出,福耀玻璃第三季业绩胜预期,受稳健的汽车玻璃出货量增长及平均售价持

2024-10-18

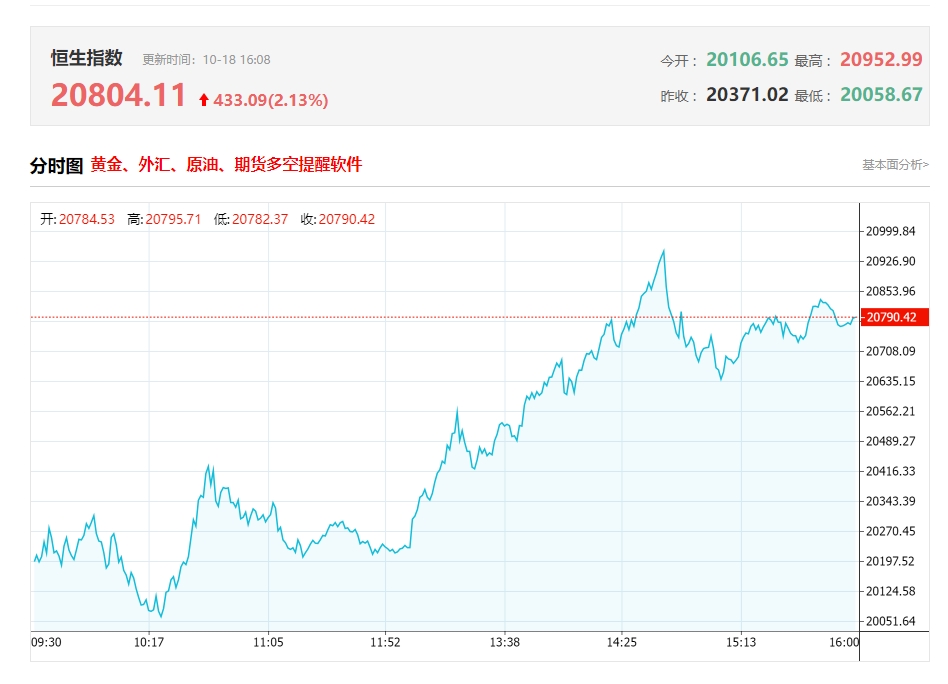

香港股行情复盘:三大指数大爆发!恒指狂拉700点,半导体、中资券商股表现强势

今日港股市场综述:

在多重利好的刺激下,港股午后大幅拉升大幅反弹,市场做多情绪再度活跃。恒生科技指数一度大涨7.2%表现最佳,最终收涨5.77%,恒指、国指分别上涨3.61%及4.07%,恒指涨超700点。盘面上,大型科技股、大金融股(券商、保险、银行)等权重股集体走强,科

2024-10-18

南下资金净卖出31.02亿港元今日南向资金流向一览(2024/10/18)

综述:

央行即日起正式启动FIF操作,正式推出股票回购增持再贷款,并预告年底前择机降准。同时,9月重磅宏观经济数据出炉,多项指标明显改善。港股三大指数集体拉升走强,恒科指一度大涨超7%。截止收盘,恒生指数涨3.61%或725.01点,报20804.11点,全日成交额2590.56亿港

2024-10-18

今日南向资金买卖十大成交榜(2024/10/18)

亚汇网实时数据统计:截至10月18日收盘融创中国、中芯国际、腾讯控股位居港股通(沪)成交前三,融创中国、腾讯控股、中芯国际居股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

港股通(深)买卖前十股(单位:港元):

(亚汇网编辑:静香)

2024-10-18

今日港股通数据一览:融创中国净买入额居首额(2024/10/18)

亚汇网10月18日港股通数据统计显示:融创中国净买入额居首,达10.32亿港元,融创中国净卖出额居第一位。

(亚汇网编辑:静香)

2024-10-18

港股收评:午后大爆发!科指大涨5.77%,恒指上扬超700点,中资券商股、半导体股表现抢眼

港股收盘行情:

香港恒生指数10月18日(周五)收盘上涨725.01点,涨幅3.61%,报20804.11点;

香港恒生科技指数10月18日(周五)收盘上涨251.08点,涨幅5.77%,报4600.85点;

国企指数10月18日(周五)收盘上涨292.51点,涨幅4.07%,报7471.95点;

红筹指

2024-10-18

今日港股公告一览:来凯医药-BLAE102针对肥胖症治疗的I期临床试验启动皮下注射研究队列

中国中铁(00390)2022年面向专业投资者公开发行可续期公司债券(第二期)将于10月25日付息

中国中铁(00390)发布公告,中国中铁股份有限公司(以下简称“公司”)于2022年10月21日发行的2022年面向专业投资者公开发行可续期公司债券(第二期)(品种一债券简称“22铁工Y3”,品种

2024-10-18

中银国际:重申中国石油业“增持”评级 中国海洋石油(00883)仍为首选

中银国际发布研报称,重申对中国石油业的“增持”评级,中国海洋石油仍是行业首选。由于平均油价下跌,预计内地三大油企第三季的盈利将按季大幅下降。当中,上下游一体化企业的盈利下降幅度更大。鉴于产量增长不错,中国海洋石油(00883)或是唯一一家实现同比增长的公司。

2024-10-18

建银国际:下调中国中免(01880)至“中性”评级 目标价降至50港元

建银国际发布研报称,下调对中国中免(01880)今明两年盈利预测24%及23%,目标价由54港元降至50港元,相对中国中免A股目标价有25%折让,评级由“跑赢大市”降至“中性”。该行称,中国中免公布初步业绩,首三季收入及纯利同比跌15%及25%,两者均差于该行及市场预期,因客量增长呆

2024-10-18

国投证券:国谈进入常态化阶段 创新药长期放量可期

国投证券发布研报称,2024年医保谈判预计将于近期开启,多个国产创新药将参加本年度医保谈判。从政策层面来看,国家医保局公布《2024年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》,根据调整工作方案,2024年国家药品目录调整工作流程分为准备、申报、专家评

2024-10-18

国君国际:国内政策持续推出 港股未来走势以向上为主

国君国际发布研究报告称,驱动港股近期走强的主因是国内政策预期增强叠加海外年内降息预期幅度扩大,但其后海外减息预期降温,港股市场回吐部分涨幅。人民币汇率和港股走势相联动,背后有相似的驱动。国内政策持续推出,海外降息趋势确定,港股市场未来走势以向上为主,利率敏

2024-10-18

野村:降国药控股目标价至28.46港元 维持“买入”评级

野村发布研报称,将国药控股(01099)目标价从30.33港元下调6.2%至28.46港元。另预计公司将于2024财年第三季在低基数下恢复正增长,维持“买入”评级。该行表示,将国药2024/25财年销售预测下调4.8%及6.7%,并将盈利预测下调9.7%及10.1%,以考虑行业增长慢于预期的因素。根据该

2024-10-18

招商证券:维持巨子生物“增持”评级 目标价升至60港元

招商证券发布研究报告称,维持巨子生物(02367)“增持”评级,前滚目标市盈率从25年中到25年底,目标价由原先53港元提升至60港元,对应预测2025市盈率22倍。公司盈利前景稳定,维持当前2024至2026年盈利预测。根据近期的公司路演,巨子生物第三季整体表现符合预期,接近此前给

2024-10-18

美银证券:重申潍柴动力“买入”评级 目标价下调至16港元

美银证券发布研究报告称,将潍柴动力(02338)目标价由16.7港元下调至16港元,重申“买入”评级。今年9月,内地重卡批发量同比下降33%至5.8万辆。至于今年首九个月,内地重卡销量为62.3万辆,同比减3.4%,趋势低于该行全年预测的100万辆。美银证券将公司2024至2026财年的每股盈

2024-10-18

花旗:升香港交易所目标价至275港元 维持“沽售”评级

花旗发布研报称,上调香港交易所(00388)2024至26财年的每股盈测在6%-11%区间,维持其“沽售”评级,目标价由215港元升至275港元。港交所下周即将公布第三季业绩,该行预计期内股东应占利润为33亿港元,同比上升11%,按季则增4%,主要是受强劲的投资收入带动。花旗提到,股市

2024-10-18