港股早报:映宇宙拟斥资3亿港元折价认购国富量子股份 加码Web3.0生态与金融科技投资(2025/9/5)

热点聚焦

9月5日,映宇宙(03700.HK)发布公告,2025年9月4日,公司与国富量子(00290.HK)订立认购协议,据此,国富量子有条件同意向公司发行合共约1.69亿股认购股份,认购价为每股1.78港元,惟须受认购协议所载条款及条件规限。公司将于完成时透过电汇支付合共3亿港元

2025-09-05

今日南向资金买卖十大成交榜(2025/9/4)

亚汇网实时数据统计:截至9月4日收盘,阿里巴巴-W(09988)、中芯国际(00981)、腾讯控股(00700)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、腾讯控股(00700)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

阿里巴巴

2025-09-04

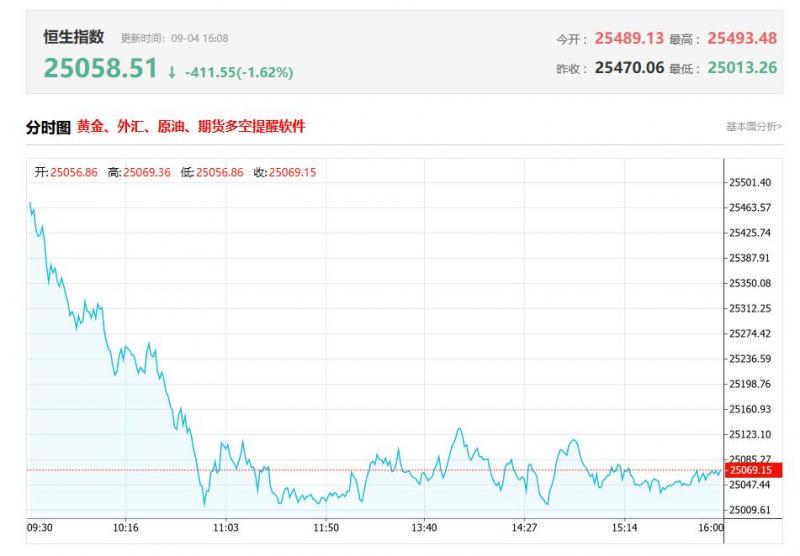

港股收评:三大指数齐挫,科技股、金融股多数低迷,餐饮等消费股活表现活跃

港股收盘行情:

香港恒生指数9月4日(周四)收盘下跌284.92点,跌幅1.12%,报25058.51点;

香港恒生科技指数9月4日(周四)收盘下跌104.88点,跌幅1.85%,报5578.86点;

国企指数9月4日(周四)收盘下跌112.93点,跌幅1.25%,报8937.09点;

红筹指数9

2025-09-04

今日南向资金买卖十大成交榜(2025/9/4)

亚汇网实时数据统计:截至9月4日收盘,阿里巴巴-W(09988)、中芯国际(00981)、腾讯控股(00700)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、腾讯控股(00700)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

阿里巴巴

2025-09-04

港股各大机构最新研报(2025/9/04)

一、星展发布研报称,招商银行(03968.HK)上半年业绩符合预期,纯利同比升0.3%,收入跌1.7%

星展发布研报称,招商银行(03968.HK)上半年业绩符合预期,纯利同比升0.3%,收入跌1.7%。虽然财富管理业务稳健增长,但整体收入费用同比减少1.9%,当中银行卡费用收入显著下

2025-09-04

港股收评:三大指数齐挫,科技股、金融股多数低迷,餐饮等消费股活表现活跃

港股收盘行情:

香港恒生指数9月4日(周四)收盘下跌284.92点,跌幅1.12%,报25058.51点;

香港恒生科技指数9月4日(周四)收盘下跌104.88点,跌幅1.85%,报5578.86点;

国企指数9月4日(周四)收盘下跌112.93点,跌幅1.25%,报8937.09点;

红筹指数9

2025-09-04

港股各大机构最新研报(2025/9/04)

一、星展发布研报称,招商银行(03968.HK)上半年业绩符合预期,纯利同比升0.3%,收入跌1.7%

星展发布研报称,招商银行(03968.HK)上半年业绩符合预期,纯利同比升0.3%,收入跌1.7%。虽然财富管理业务稳健增长,但整体收入费用同比减少1.9%,当中银行卡费用收入显著下

2025-09-04

今日港股行情投行追踪:当前AH溢价水平仍具备一定下行空间 半导体、硬件等新兴行业AH溢价望逐步收窄

一、国泰海通:当前AH溢价水平仍具备一定下行空间半导体、硬件等新兴行业AH溢价望逐步收窄

国泰海通发研报指,从新老行业对比的新视角出发,我们对AH溢价现状及潜在下行空间作出如下五个判断:①当前AH溢价水平仍具备一定下行空间。②本轮AH溢价收窄主要由传统行业贡献

2025-09-04

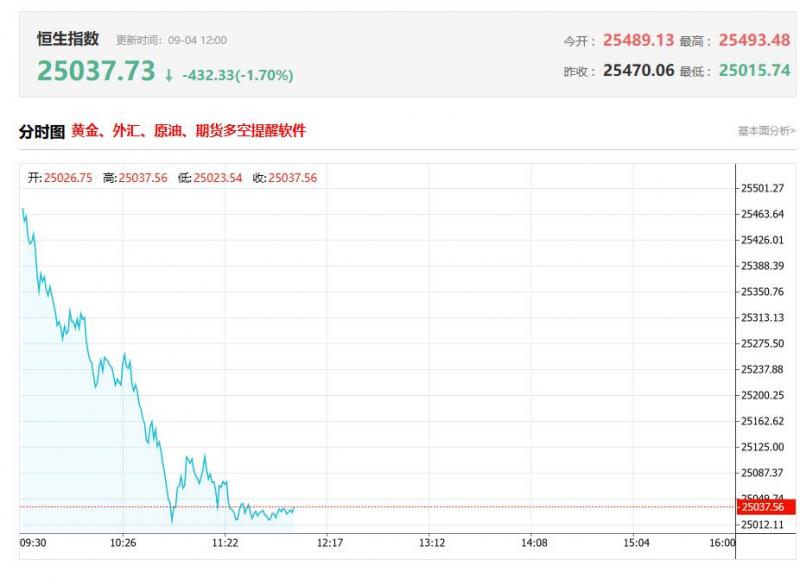

港股午评:恒指跌1.21%险守25000点,金融股低迷 半导体股下挫 黄金股回调

上午盘面:

港股上午盘三大指数再度呈现高开低走行情,恒生指数跌1.21%险守25000点关口,国企指数、恒生科技指数分别下跌1.41%及1.66%,盘中均创下月内低点。盘面上,权重科技股多数由涨转跌,其中,阿里巴巴跌近4%,小米、快手跌超2%,腾讯、网易、京东小幅下跌,百度

2025-09-04

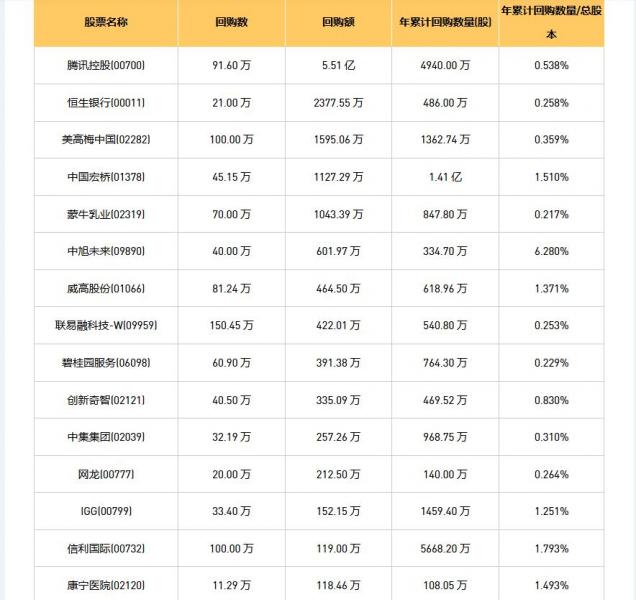

今日港股最新回购股份公司一览(2025/09/04)

09月04日港股回购概况:

摩比发展(00947)、方正控股(00418)、信利国际(00732)、旭日企业(00393)、卡罗特(24025)、枫叶教育(01317)、蒙牛乳业(02319)、首佳科技(00103)、津上机床中国(01651)、腾讯控股(00700)、天福(06868)、威高股份(01066)、中

2025-09-04

港股早报:首程控股拟配股总筹6亿港元 加速智能基础设施战略布局(2025/9/4)

热点聚焦

9月4日,首程控股(00697.HK)发布公告,2025年9月4日(于交易时段前),公司与配售代理(即国泰君安国际)订立配售协议,据此,配售代理将竭尽全力促使承配人按照配售协议条款及条件所载的配售价认购配售股份。配售股份占于本公告日期现有已发行股份总数约3.49

2025-09-04

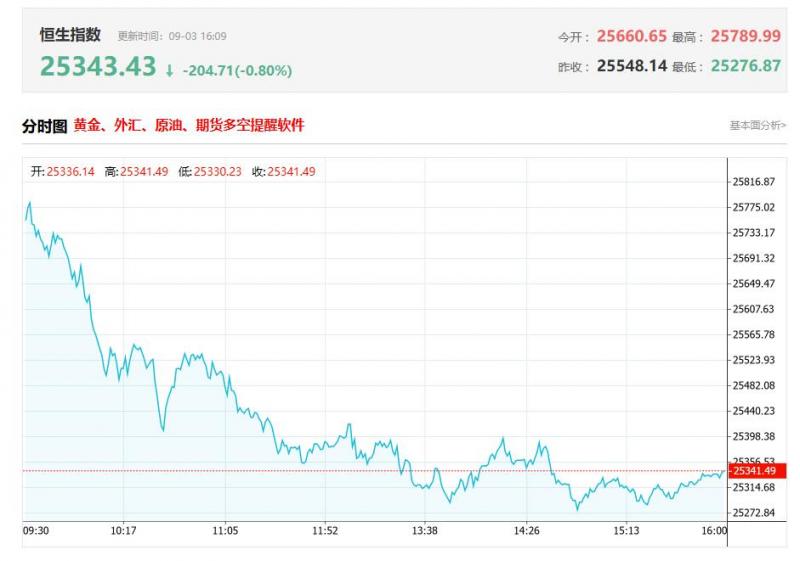

港股收评:三大指数齐跌,科技股多数下跌,金融股低迷,黄金股继续上涨

港股收盘行情:

香港恒生指数9月3日(周三)收盘下跌153.12点,跌幅0.6%,报25343.43点;

香港恒生科技指数9月3日(周三)收盘下跌44.72点,跌幅0.78%,报5683.74点;

国企指数9月3日(周三)收盘下跌58.1点,跌幅0.64%,报9050.02点;

红筹指数9月3日(

2025-09-03

港股各大机构最新研报(2025/9/03)

一、高盛:下调阿里巴巴-W(09988.HK)未来两年盈测维持“买入”评级

高盛发布研报称,阿里巴巴-W(09988AA.U)截至今年6月底止首财季云业务及资本开支表现均胜预期,重申看好AI驱动的增长,维持“买入”评级。高盛将阿里2026至2027财年归属于普通股股东经调整净利润预测

2025-09-03

今日港股行情投行追踪:中信证券看好物业服务行业 上半年继续实现盈利的稳步增长

一、中信证券看好物业服务行业上半年继续实现盈利的稳步增长

中信证券表示,2025年上半年,14家物业服务样本企业收入增速为5.3%,同比下降1.6个百分点,其中基础物业服务收入增速为8.1%,同比下降3.9个百分点,尽管增速放缓,基础物业服务依然是物业公司增长的主要来源。

2025-09-03

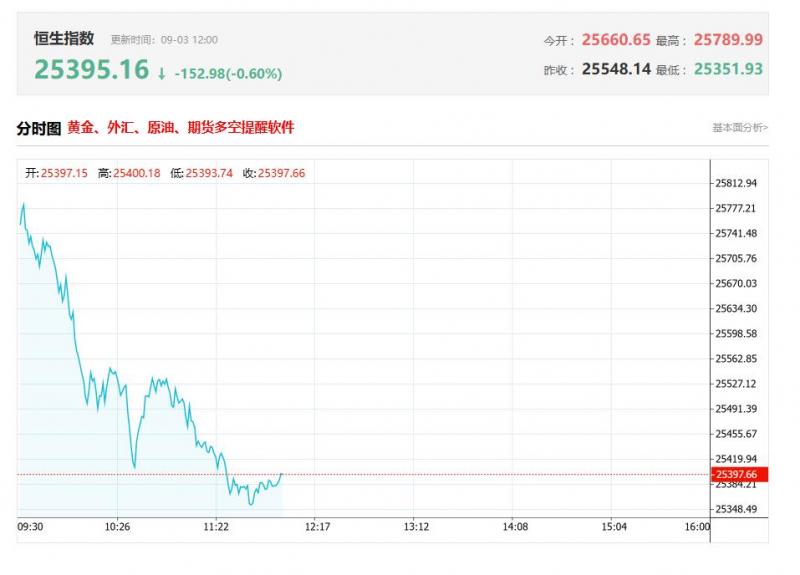

港股午评:高开低走!恒指转跌0.4%,生物医药股、黄金股活跃,券商股低迷

上午盘面:

港股上午盘三大指数高开低走,截止午盘,恒生指数跌0.4%,国企指数跌0.53%,恒生科技指数跌0.54%,市场情绪持续谨慎。盘面上,盘初集体上涨的大型科技股部分转跌,其中,美团、小米跌超1%,阿里巴巴、腾讯小幅下跌,百度涨2.68%,京东涨超1%,快手飘红;生物

2025-09-03

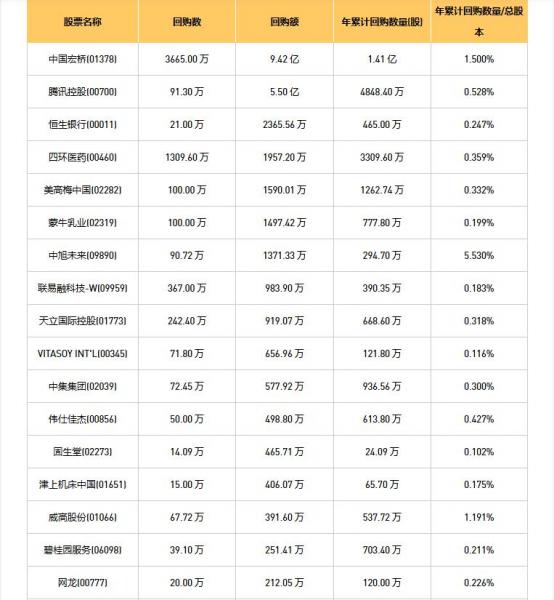

今日港股最新回购股份公司一览(2025/09/03)

09月03日港股回购概况:

伟仕佳杰(00856)、永安国际(00289)、VITAOYIT'L(00345)、威高股份(01066)、网龙(00777)、首佳科技(00103)、津上机床中国(01651)、百宏实业(02299)、清科创业(01945)、万咖壹联(01762)、信利国际(00732)、四环医药(00460)

2025-09-03

港股早报:药明合联拟向药明生物定向增发2413.4万股股份 总筹约14.2亿港元(2025/9/3)

热点聚焦

9月3日,药明合联(02268.HK)发布公告,2025年9月3日(联交所交易时段前),公司与药明生物(02269.HK)(作为认购人)。订立认购协议,据此,公司已有条件同意发行及配发而认购人已有条件同意认购2413.4万股认购股份,认购价为每股认购股份58.85港元(与配售

2025-09-03

今日港股行情投行追踪:中金公司 关注OCS产业趋势 及该产业链中的在位厂商和潜在进入厂商

一、中金公司:关注OC产业趋势及该产业链中的在位厂商和潜在进入厂商

中金公司发研报指,OC无需光电转化,相较于电交换机具有低功耗、低延迟、高兼容等优势。OC是直接实现光信号在光纤端口间切换的交换设备,其原理是直接对光信号进行物理路径的重构,从而在输入/输出端

2025-09-02

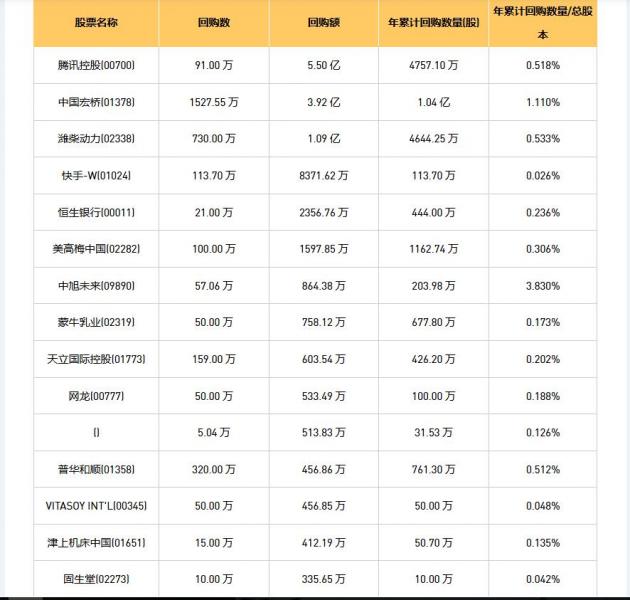

今日港股最新回购股份公司一览(2025/09/02)

09月02日港股回购概况:

方正控股(00418)、摩比发展(00947)、富智康集团(02038)、网龙(00777)、信利国际(00732)、VITAOYIT'L(00345)、旭日企业(00393)、清科创业(01945)、卡罗特(24025)、津上机床中国(01651)、蒙牛乳业(02319)、首佳科技(00103

2025-09-02

港股早报:山东黄金拟折价配售最多1.365亿股 总筹39.01亿港元(2025/9/2)

热点聚焦

9月2日,山东黄金(01787.HK)发布公告,为深入推动公司在资本市场的国际化布局,更进一步提高公司的资本实力、优化资本结构,促进企业更加健康、可持续、高品质发展,助力打造具有全球竞争力的世界一流黄金矿业企业。2025年9月2日(联交所交易时段前),公司与

2025-09-02

今日南向资金买卖十大成交榜(2025/9/1)

亚汇网实时数据统计:截至9月1日收盘,阿里巴巴-W(09988)、中芯国际(00981)、华虹半导体(01347)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

阿

2025-09-01

今日南向资金买卖十大成交榜(2025/9/1)

亚汇网实时数据统计:截至9月1日收盘,阿里巴巴-W(09988)、中芯国际(00981)、华虹半导体(01347)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

阿

2025-09-01

今日南向资金买卖十大成交榜(2025/9/1)

亚汇网实时数据统计:截至9月1日收盘,阿里巴巴-W(09988)、中芯国际(00981)、华虹半导体(01347)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

阿

2025-09-01

今日南向资金买卖十大成交榜(2025/9/1)

亚汇网实时数据统计:截至9月1日收盘,阿里巴巴-W(09988)、中芯国际(00981)、华虹半导体(01347)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

阿

2025-09-01

今日南向资金买卖十大成交榜(2025/9/1)

亚汇网实时数据统计:截至9月1日收盘,阿里巴巴-W(09988)、中芯国际(00981)、华虹半导体(01347)居港股通(沪)成交前三,阿里巴巴-W(09988)、中芯国际(00981)、小米集团﹣W(01810)居港股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

阿

2025-09-01