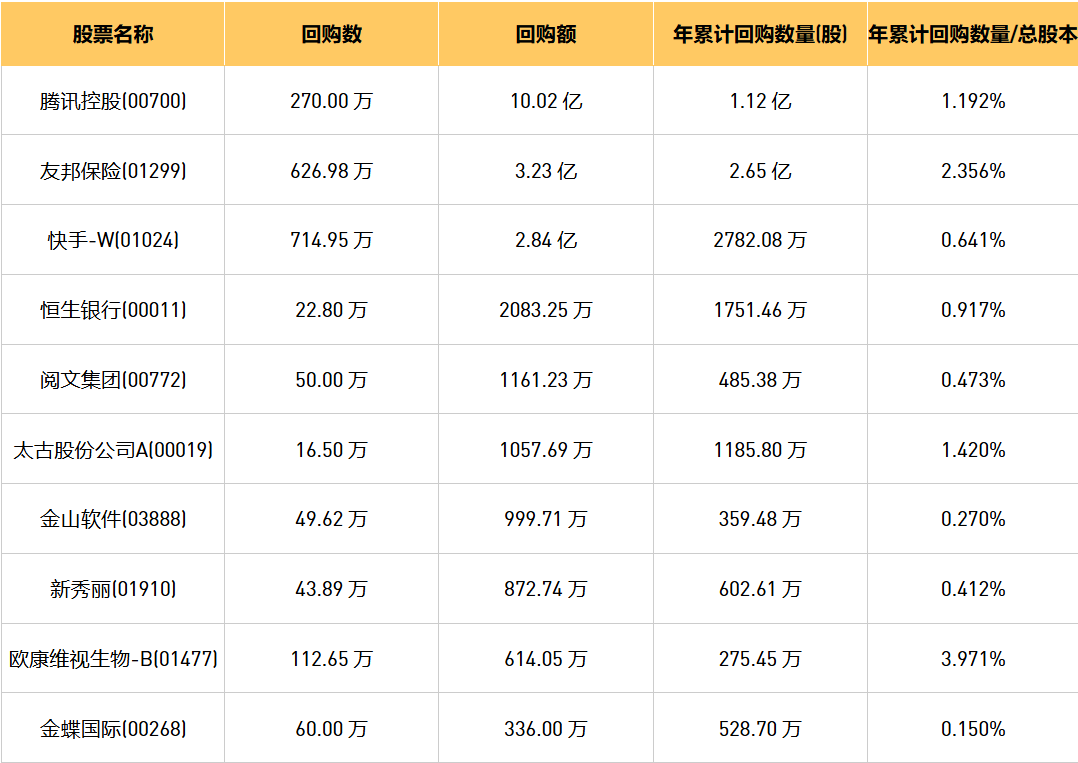

今日港股最新回购股份公司一览(2024/8/22)

8月22日港股回购概况:摩比发展(00947)、清科创业(01945)、盛龙锦秀国际(08481)、天福(06868)、环联连讯(01473)、中石化炼化工程(02386)、中国有赞(08083)、昊海生物科技(06826)、腾讯控股(00700)、宝光实业(00084)、阅文集团(00772)、太古股份公司A(00019)、浩德控股(08149)

2024-08-22

中银国际:维持金山软件(03888)“买入”评级 目标价下调至28.6港元

中银国际发布研究报告称,维持金山软件(03888)“买入”评级,目标价由39港元下调至28.6港元。该行指出,公司第二季收入同比增长13%,表现符合预期,纯利增幅更为显著,达到近5.9倍。期内网络游戏收入增长20%,主要受到《尘白禁区》流水表现向好的带动。但报告还表示,上半年国

2024-08-22

美银证券:重申金山软件“买入”评级 目标价上调至31港元

美银证券发布研究报告称,鉴于金山软件(03888)游戏业务增长较预期强劲,将2024至2026年盈利预测上调2%至10%,目标价由29港元相应上调至31港元,重申“买入”评级,估计2023至2026年每股盈利年均复合增长率可达到50%以上。报告中称,金山软件次季收入同比增长13%,较市场及美

2024-08-22

富瑞:予长实集团(01113)“持有”评级 目标价下调至28港元

富瑞发布研究报告称,予长实集团(01113)“持有”评级,对2024年的每股股息预测为1.7元,另料在缺乏重大利好催化剂、派息政策的不确定性,以及股息率较同业低6%至10%,重申对其短期前景谨慎看法,将其目标价由34港元下调至28港元,意味着股息率约为6%。集团披露中期业绩后,该行

2024-08-22

海通国际:上调港铁公司评级至“优于大市” 目标价30.6港元

海通国际发布研究报告称,上调港铁公司(00066)评级至“优于大市”,预计公司将维持派息政策,股息将保持稳定增长,目标价30.6港元。公司上半年核心纯利同比增长83%,优于该行及市场预期,主要是由香港运输业务所带动。该行表示,考虑到港铁在香港运输业务的表现优于预期,因

2024-08-22

美银证券:重申龙源电力“中性”评级 目标价升至7.2港元

美银证券发布研究报告称,重申龙源电力(00916)“中性”评级,2024年至2026年的复合年均增长率为27%,目标价由6.1港元升至7.2港元。该行考虑到产能增长较慢,下调公司2024年至2026年的盈利预测30%至40%。报告中称,龙源电力上半年因风力发电同比跌近5%,上半年收入相应录同比6

2024-08-22

富瑞:维持中国电信(00728)“买入”评级 目标价上调至5.83港元

富瑞发布研究报告称,维持中国电信(00728)“买入”评级,又指其业绩具韧性,反映其管理稳健,目标价由5.45港元上调至5.83港元。报告中称,中国电信次季服务收入由首季5%放缓至3.7%增长,上半年服务收入同比增长4.3%,整体中期业绩较预期更具韧性。期内纯利增长8.6%受折旧及摊销

2024-08-22

瑞银:维持阿里健康“中性”评级 目标价降至3.3港元

瑞银发布研究报告称,维持阿里健康(00241)“中性”评级,目标价从5港元降至3.3港元。瑞银目前预测公司2024至2027财年收入年均复合增长率为13%,较此前预测19%下降,估计在新举措支持下,阿里健康的净利润率于2024至2026财年期间将提升3.6个百分点至6.8%,但直销业务增长放缓

2024-08-22

中银国际:维持小鹏汽车-W“买入”评级 目标价削至46港元

中银国际发布研究报告称,维持小鹏汽车-W(09868)“买入”评级,将今明年销量预测下调至17万和30万台。今年经调整净亏损预测微调至48亿元人民币,基本维持明年净亏损预测33亿元人民币,目标价削至46港元,认为投资者信心恢复可能需要在新车订单及销量恢复势能上的确定性信息。

2024-08-22

中银国际:维持金山软件“买入”评级 目标价下调至28.6港元

中银国际发布研究报告称,维持金山软件(03888)“买入”评级,目标价由39港元下调至28.6港元。该行指出,公司第二季收入同比增长13%,表现符合预期,纯利增幅更为显著,达到近5.9倍。期内网络游戏收入增长20%,主要受到《尘白禁区》流水表现向好的带动。但报告还表示,上半年

2024-08-21

美银证券:重申思摩尔国际“买入”评级 目标价降至6.8港元

美银证券发布研究报告称,基于次季经营情况良好,重申思摩尔国际(06969)“买入”评级,预测2023至2026年盈利年均复合增长率可达8%。但将思摩尔今明两年每股盈利预测相应下调3%及4%,目标价由7港元降至6.8港元。该行表示,思摩尔国际中期业绩表现逊预期,销售额同比下跌1.7%,

2024-08-21

瑞银:维持华润啤酒“买入”评级 目标价降至29.43港元

瑞银发布研究报告称,下调对华润啤酒(00291)目标价,由43.7港元降至29.43港元,此按现金流折现率作估值,相当于今年企业价值对ITDA的9.5倍,维持“买入”评级。该行表示,下调对公司今年至2026年盈利预测11%至18%,反映下调对啤酒平均售价及销量预测,因消费者减少店内啤酒消

2024-08-21

高盛:予港交所“买入”评级 目标价345港元

高盛发布研究报告称,预计港交所(00388)股价对业绩表现反应不大,给予其目标价345港元,评级为“买入”并列入确信名单。公司次季每股盈利同比升9%至2.49元,符合该行及市场预期。报告中称,公司上半年每股盈利同比跌3%,主要是收入持平及营运开支增长约7%。管理层强调,次季

2024-08-21

高盛:重申保利物业“买入”评级 目标价降至35港元

高盛发布研究报告称,重申保利物业(06049)“买入”评级,将其在2024年至2025年盈利预测各下调5%,反映整体增长疲软趋势,及毛利率情况较好,目标价由37港元下调至35港元。该行提到,公司上半年核心盈利符预期,现金盈利质素恶化,管理层指下半年重点关注现金收入,但昨日股价

2024-08-21

高盛:重申保利物业(06049)“买入”评级 目标价降至35港元

高盛发布研究报告称,重申保利物业(06049)“买入”评级,将其在2024年至2025年盈利预测各下调5%,反映整体增长疲软趋势,及毛利率情况较好,目标价由37港元下调至35港元。该行提到,公司上半年核心盈利符预期,现金盈利质素恶化,管理层指下半年重点关注现金收入,但昨日股价调

2024-08-21

高盛:予港交所(00388)“买入”评级 目标价345港元

高盛发布研究报告称,预计港交所(00388)股价对业绩表现反应不大,给予其目标价345港元,评级为“买入”并列入确信名单。公司次季每股盈利同比升9%至2.49元,符合该行及市场预期。报告中称,公司上半年每股盈利同比跌3%,主要是收入持平及营运开支增长约7%。管理层强调,次季成

2024-08-21

高盛:维持小鹏汽车-W“买入”评级 目标价降至41港元

高盛发布研究报告称,维持小鹏汽车-W(09868)“买入”评级,将2024至2026年的非公认会计准则净利润预测,由原预期的亏损54亿、69亿及51亿元人民币,调整至亏损64亿、69亿及56亿元人民币,以反映对其第三季销量指引较低、降低成本带来较高的毛利率,以及下半年经营开支较高的预

2024-08-21

港股收评:恒生指数收跌0.69%恒生科技指数收跌1.82%

【股市收盘】

香港恒生指数8月21日(周三)收盘下跌120.07点,跌幅0.69%,报17391.01点;

香港恒生科技指数8月21日(周三)收盘下跌63.69点,跌幅1.82%,报3434.39点;

国企指数8月21日(周三)收盘下跌53.8点,跌幅0.87%,报6141.78点;

红筹指数8月21日

2024-08-21

南向资金净买入2.81亿港元今日南向资金流向一览(2024/8/21)

综述:

港股三大指数早盘集体高开,随即迅速下挫,午后跌幅则进一步扩大。截止收盘,恒生指数跌0.33%或58.49点,报17511.08点,全日成交额745.33亿港元;恒生国企指数跌0.49%,报6195.58点;恒生科技指数跌0.54%,报3498.08点。

资金动向:南向资金净买入2.81亿港元

2024-08-21

今日南向资金买卖十大成交榜(2024/8/21)

亚汇网实时数据统计:截至8月21日收盘腾讯控股、中国海洋石油、盈富基金位居港股通(沪)成交前三小米集团-w、中国海洋石油、腾讯控股居股通(深)成交前三。

港股通(沪)买卖前十股(单位:港元):

港股通(深)买卖前十股(单位:港元):

(亚汇网编辑:

2024-08-21

今日港股通数据一览:中国海洋石油净买入额居首额(2024/8/21)

亚汇网8月21日港股通数据统计显示:中国海洋石油净买入额居首,达2.98亿港元,中国海洋石油净卖出额居第一位。

(亚汇网编辑:静香)

2024-08-21

今日港股公告一览:晶苑国际公布中期业绩拥有人应占溢利8401.2万美元同比增长14.08%

粤丰环保(01381)公布中期业绩权益持有人应占利润约4.45亿港元同比减少27.1%

粤丰环保(01381)公布2024年中期业绩,收入约21.3亿港元,同比减少28.5%毛利约10.34亿港元,同比减少8.8%公司权益持有人应占利润约4.45亿港元,同比减少27.1%每股基本盈利18.3港仙。公告称,总收

2024-08-21

美银证券:重申龙源电力(00916)“中性”评级 目标价升至7.2港元

美银证券发布研究报告称,重申龙源电力(00916)“中性”评级,2024年至2026年的复合年均增长率为27%,目标价由6.1港元升至7.2港元。该行考虑到产能增长较慢,下调公司2024年至2026年的盈利预测30%至40%。报告中称,龙源电力上半年因风力发电同比跌近5%,上半年收入相应录同比6%

2024-08-21

野村:重申药明合联“买入”评级 目标价上调至34.11港元

野村发布研究报告称,重申药明合联(02268)“买入”评级,上半年纯利同比升176%,大幅高于该行及市场普遍预期,相应地将今明两年收入预测上调6.6%及9%,盈利预测上调56.4%及31.2%,目标价从28.91港元上调至34.11港元。报告中称,公司上半年收入同比增长68%,增幅显著,主要来

2024-08-21

花旗:重申巨子生物“买入”评级 目标价调升至59.5港元

花旗发布研究报告称,重申巨子生物(02367)“买入”评级,将2024至2026年净利润预测上调4.4%、3.8%及3.8%,目标价由56.4港元调升至59.5港元。管理层在中期业绩电话会议中透露,由于医用敷料产品增长恢复正常化,预期可复美(COFY)品牌下半年销售增长将较上半年放缓,而可丽金

2024-08-21