下周港股市场影响市场重要资讯前瞻(2025/07/20)

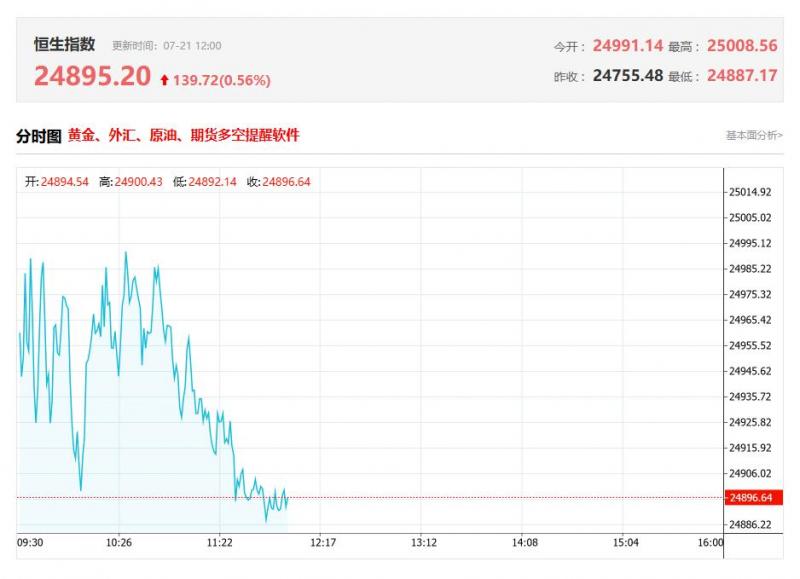

本周香港股市:恒生指数涨1.33%或326.71点,报24825.66点,全日成交额为2386.91亿港元;恒生国企指数涨1.51%,报8986.47点;恒生科技指数涨1.65%,报5538.83点。全周来看,恒指累涨2.84%,国指累涨3.44%,恒科指累涨5.53%。国泰海通证券指出,近期中东地缘政治冲突局势逐步降温、中美关系边际改善,以及美国经济韧性尚存的宏观背景下,全球市场风险偏好持续修复。权益资产中,该行对分子端景气预期持续上修、市场流动性与风险偏好逐渐改善的港股相对乐观。

科网股悉数飘红,京东、阿里均涨近3%,快手涨超2%。美国国会正式批准稳定币法案,稳定币概念股多数走高;医药股今日再度发力,乐普生物大涨超24%;AI概念股全天活跃,汇量科技涨超15%;青海锂盐湖出现停产,锂业股延续涨势,天齐锂业涨5.82%;稀土概念、黄金股、保险股、券商股等上扬。另一边,*股、航空股、光伏股等表现疲软。

本周港式市场表现

一、稳定币概念股多数走高

截至收盘,耀才证券金融(01428)涨16.93%,报16.44港元;云锋金融(00376)涨15%,报4.37港元;移卡(09923)涨10.11%,报16.12港元;众安在线(06060)涨9.27%,报19.56港元。当地时间7月17日,美国国会众议院以308票赞成、122票反对的结果通过了《指导与建立美国稳定币国家创新法案》。该法案旨在对加密货币监管进行重大改革,核心内容是为稳定币建立清晰的法律框架。目前,该法案已提交总统特朗普,等待签署生效。此外,中国香港《稳定币条例》将于今年8月1日生效。开源证券指出,全球监管政策逐渐完善,有望推动稳定币产业合规稳健发展。建议重视政策催化不断的稳定币产业投资机遇。

二、AI概念股表现活跃

截至收盘,汇量科技(01860)涨15.56%,报9.06港元;创新奇智(02121)涨10.39%,报6.8港元;金山云(03896)涨8.74%,报8.46港元;金蝶国际(00268)涨7.27%,报16.52港元。7月11日晚,月之暗面Kimi发布了MoE架构基础模型K2并宣布开源,K2总参数达到万亿级别,在自主编程、工具调用及数学推理等领域,具备更强代码和通用Agent任务能力的K2超越全球其他开源模型,在海外技术社区引发热烈讨论。此外,OpenAI发布了重磅产品ChatGPT Agent。天风证券指出,整体上积极看好25年或成为国内AI基础设施竞赛元年以及应用开花结果之年。中美AI均进展不断,同时推理端持续推进。建议持续关注AI产业动态及AI应用的投资机会。

三、医药股再度发力

截至收盘,乐普生物-B(02157)涨24.65%,报7.94港元;歌礼制药-B(01672)涨17.97%,报11.62港元;加科思-B(01167)涨14.73%,报6.7港元;和铂医药-B(02142)涨8.31%,报8.99港元。摩根大通指出,中国医疗保健行业本年迄今经历了显著的反弹,MSCI中国医疗保健指数上升约50%。该行相信,恒生医疗保健指数有可能达到甚至超过其2022/2023年的高点,即约4400至4600点。该行认为,今年行业反弹主要受到多个因素所推动,包括创新药对外授权交易的强劲势头、中国生物科技和制药公司的稳健基本面、有利的国内政策环境及投资者仓位偏低。该行指出,由于目前的强劲趋势或在短期内持续,今年即将出现催化因素的股票有条件继续跑赢大市。

四、券商、保险股上扬

截至收盘,广发证券(01776)涨5.04%,报15.84港元;招商证券(06099)涨4.21%,报16.34港元;中国人寿(02628)涨5.13%,报19.66港元;新华保险(01336)涨2.8%,报44.05港元。7月11日,财政部发布《关于引导保险资金长期稳健投资 进一步加强国有商业保险公司长周期考核的通知》,推动保险资金全面建立三年以上长周期考核机制。平安证券指出,政策进一步加强国有商业保险公司长周期考核,引导保险资金长期稳健投资,将助力险企增厚长期稳定投资收益、缓解投资压力。券商方面,开源证券指出,当下券商估值仍在低位,机构欠配显著,继续推荐券商板块机会。关注业绩预告、稳定币主题以及基准回补等催化。

五、建滔积层板(01888)股价重挫,截至收盘,跌9.23%,报9.84港元

建滔积层板公布,控股股东建滔集团配售公司最多7850万股,每股配售价10港元,较建滔板上一日收盘价折让7.75%,变现约7.85亿港元。完成后,建滔集团于建滔积层板持股将由73.76%降至71.25%。花旗预计上述交易将在短期内对建滔积层板股价表现构成压力。

本周港股市场盘点

一、中国新经济投资(00080)复牌飙升,截至收盘,涨394.38%,报0.44港元

中国新经济投资及LONGLING CAPITAL LTD联合公布,美图公司创办人及现任主要股东蔡文胜所持LCL已斥约7093万港元向其他股东收购约50.71%股权,按例提出强制性无条件现金要约,每股要约价0.106港元,比停牌收报溢价约19.1%。要约应付总代价合共约6895.6万港元,而要约人拟于要约截止后维持股份于联交所上市。

二、 创梦天地(01119)发布盈喜,截至收盘,涨30.12%,报1.08港元

创梦天地公布,预计2025年上半年净利润将介乎约人民币2000万元至人民币5000万元,净利润扭亏为盈,主要得益于集团自研产品和新产品的上线带来集团利润率的提升。集团预计2025年上半年经营活动现金流净流入将介乎约人民币3000万元至人民币6000万元,公司经营现金流稳健。

三、东方甄选(01797)全天强势,截至收盘,涨12.78%,报16.24港元

据东方甄选公众号,继首款卫生巾2天售罄18万单之后,东方甄选将于7月19日0点上线第2款卫生巾新品“轻薄速吸卫生巾”。浙商证券认为,历经两年波折、公司经营逐渐走回正轨,自营品发展符合新消费趋势且有拓展空间,均是当下开始关注东方甄选的底层逻辑。

四、宁德时代(03750)再创新高,截至收盘,涨5.61%,报395港元

高盛指出,预计宁德时代于今年第二季收入将录1047亿人民币,纯利将达到156亿人民币,认为其估值具有吸引力,维持对宁德时代A股和港股的“买入”评级,并看好该公司的增长潜力及吸引的风险回报比。港股方面,高盛参考宁德时代港股相对A股过去一个月的平均溢价15%,对H股目标价从343港元上调至411港元。

五、恒达集团控股(03616)发布2024年度业绩 股东应占亏损2.7亿元 同比盈转亏

恒达集团控股(03616)发布截至2024年12月31日止年度全年业绩,收入27.62亿元(人民币,下同),同比减少22.53%;股东应占亏损2.7亿元,上年同期股东应占溢利4094.4万元;每股基本亏损22.54分。

市场机构观点预测

一、国泰海通海外:港股迎来增配时机 下半年有望跑赢A股

国泰海通海外策略团队发布研报称,6月末以来港股受关税、汇率影响震荡偏弱,目前科技、红利板块热度已低于A股,医药、消费热度相对偏高。近期重要会议临近、中美迎来缓和期,积极因素累积之下港股迎来增配时机,下半年有望跑赢A股。美国先进芯片管制放松,AI应用趋势加速,盈利向上+热度偏低的港股科技板块空间或更大。

二、中泰国际:医药行业带量采购政策有望优化 政府鼓励选用优质产品

中泰国际表示,国家组织药品联合采购办公室发布《关于开展第十一批国家组织药品集中采购相关药品信息填报工作的通知》,启动第十一批带量采购。本次集采在规则方面进行了优化,具体包括:1)医疗机构首次可以按照具体品牌报量,保证了医疗机构可自主选用相对优质的产品:原来医疗机构是按照药品通用名报量,但由于同一通用名的药物有很多,难以保证中选产品的质量。本次医疗机构可选择按品牌报量,将能让口碑更好的生产商获得较多报量,因此对高品质产品有利。2)优化价格政策:以往集采中价格超最低价1.8倍的不能中选,但本次将不再简单选用最低价作为参照。此外,对于每个品种中报价最低的中选企业,国家医保局将要求企业对报价的合理性作出解释,承诺不低于成本价,以保证集采药物的质量。

三、摩根大通:中国清洁能源企业次季业绩呈分化趋势 下调中广核电力(01816)至“中性”

摩根大通报告指,指出留意到中国清洁能源企业次季业绩呈分化趋势。尽管基本面强劲,但由于项目时间安排和去年处置收益带来的高基数影响,料金风科技(02208)和东方电缆(603606.SH)次季度业绩呈疲弱按年表现。部分太阳能制造商已预告第二季业绩疲弱,而市场正密切关注“反内卷”倡议。在该领域,大全新能源是该行的首选标的。摩通认为阳光电源(300274.SZ)和中信博(688408.SH) 或展现积极盈利动力。摩通称,可再生能源发电运营商方面,电价前景因燃料类型和资产而异。摩通认为长江电力(600900.SH) 拥有更具韧性的电价,而中广核电力(01816)和华能水电(600025.SH)可能面临更高的电价风险,或导致次季度盈利按年下滑15%。结合2026年预期电价下行趋势及股价接近该行此前目标价,摩通将中广核电力评级从“增持”下调至“中性”。该行维持龙源电力(00916)“增持”评级,因省级136号文的影响没有此前担忧的那么严重。

四、瑞银前瞻中国汽车业 Q2 盈利:新势力控本增效,传统车企出口发力

瑞银在最新的报告中回顾了中国主要汽车制造商的销量和产品组合,预览了第二季度利润,并将其与买方预期进行了比较。尽管投资者担忧第二季度定价环境环比恶化,但瑞银认为企业盈利应该能够保持稳定。新势力电动汽车制造商理想汽车、蔚来汽车和小鹏汽车在费用管控方面应相对严格,而传统车企比亚迪(01211)、长城汽车(02333)和吉利汽车(00175)正抓住出口和高端化机遇。瑞银预计大多数公司第二季度的盈利将符合或略高于买方预期。

五、花旗:料建滔积层板(01888)股价短期承压 目标价14港元

花旗发布研报称,料建滔积层板(01888)2025年上半年业绩预计仅实现温和增长,因基数较高且几乎没有AI业务,维持“买入”评级及目标价14港元,预期股价将出现调整。就建滔积层板公布,控股股东建滔集团(00148)配售建滔积层板最多7850万股,每股配售价10港元较上日收市价折让7.75%,完成后,建滔集团于建滔积层板持股将由73.76%降至71.25%。该行预计上述交易将在短期内对建滔积层板股价表现构成压力。该行指,近期已将投资偏好从建滔积层板转向生益电子(688183.SH),并建滔积层板将列为最低优先,因生益电子相对落后且在人工智能领域有更大业务敞口。花旗预计只有AI相关基础设施板块将表现出色,其次是汽车行业。其他如通讯设备、家电、智能手机、工业自动化等板块可能面临温和下降至轻微增长。

(亚汇网编辑:书瑶)