今日市场信号:地缘避险需求再起支撑金价 投资者等待美国消费者物价指数的发布

亚汇网

2025-10-24 11:16:03

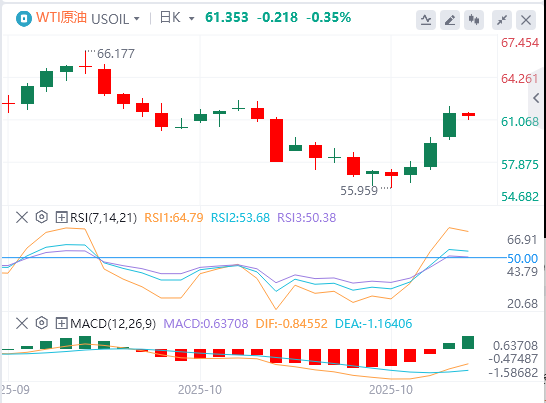

10月24日,亚市早盘,现货黄金交投于4112美元/盎司附近,周四金价上涨超1%,因地缘政治风险再起刺激了避险需求,而且投资者在为周五公布的美国关键通胀数据做准备;美原油交投于61.63美元/桶附近,油价周四上涨近4%,达到两周来的最高点,此前美国对俄罗斯主要供应商俄罗斯国家石油和卢克石油实施制裁。

美元兑日元周四走高,交易员在等待推迟至周五公布的美国消费者通胀数据,并权衡美国对俄罗斯石油公司的新制裁的影响。这些制裁已经提振了油价。

美元兑日元尾盘上涨0.38%,报152.525日元,而衡量美元兑一篮子货币汇率的美元指数尾盘几乎持平于98.925。

尽管美国政府仍处于停摆状态,美国仍将发布通胀数据,以协助美国社会保障局进行2026年的年度生活费用调整。

尽管美联储的政策制定重点已从通胀转向美国劳动力市场状况,但这些数据仍将受到密切关注。Monex欧洲宏观分析主管NickRees说,这些数据将具有重要意义,原因与往常略有不同。显然,美联储已经不再关注CPI,但我们仍然可以利用这些数据对消费支出和增长做出一些假设。

美国因俄罗斯在乌克兰的战争而对俄罗斯主要供应商俄罗斯石油公司和卢克石油公司实施的新制裁使油价周四上涨近5%,上周英国也对这两家公司实施了制裁。

美国财政部呼吁莫斯科立即同意停火,并表示准备采取进一步行动。

BannockburnCapitalMarkets首席市场策略师MarcChandler表示,新制裁措施对日元以及其他与石油进口相关的货币造成了压力。他说:"日本是石油进口大国,油价上涨对其不利。"

国内因素也对日元构成了压力,日元正朝着上周创下的七个月低点153.29日元回落,本周,在被广泛视为财政和货币鸽派的高市早苗被选为日本执政党领袖后,日元曾一度跌至153.29日元的低点。现在高市早苗就任首相,市场正在等待刺激计划的细节。

瑞穗证券高级技术分析师YutakaMiura说:"基于高市早苗政府的政策希望而进行的买入已经结束。市场现在需要评估具体政策及其可行性。"

一些欧洲货币周四也吸引了一些市场关注,挪威克朗因油价上涨而升值。美元兑挪威货币尾盘下跌0.42%,报9.9717克朗,两周来首次跌破10克朗的水平,而欧元则创下一个月来的新低,报11.568克朗。

其他货币方面,英镑下跌0.25%,报1.332美元,部分收复了周三因消费者通胀数据弱于预期而引发的跌幅。该数据促使市场加大了对英国央行今年再次降息的押注。

欧元兑美元报1.162美元,上涨0.06%。瑞士央行首次公布利率决策会议记录几乎没有对瑞郎产生什么影响,瑞郎走弱,报1美元兑0.7949瑞郎。

亚洲市场

日本统计局周五公布的最新数据显示,日本9月全国消费者价格指数(CPI)同比上涨2.9%,前值为2.7%。

更多细节显示,9月份全国不包括生鲜食品的CPI同比增长2.9%,而前值为2.7%。该数字符合市场共识。

9月份除新鲜食品、能源外的CPI同比上涨3.0%,而前值为3.3%。

欧洲市场

瑞士央行在9月政策会议摘要中重申了其宽松立场,并指出通胀预计将轻松保持在与价格稳定一致的范围内。理事会与专家详细讨论了前景,得出的结论是,“所有现有信息都表明通胀保持在与价格稳定一致的范围内”,并且“预计不会持续为负”。

尽管价格压力仍然低迷,但政策制定者强调外部不确定性程度不断上升,特别是源于美国贸易政策。瑞士央行特别警告说,对瑞士主要出口部门之一的药品征收关税可能会在短期和中期内对GDP造成压力。然而,拖累的程度仍不确定,将取决于全球供应链和汇率如何演变。货币大幅波动被认为是通胀前景的一个关键风险因素。

理事会指出,货币政策仍然是“扩张性的”,之前宽松政策的全部影响仍在经济中渗透。尽管通胀压力疲软且增长前景略有恶化,但政策制定者认为,目前的立场正在支持物价逐步上涨,并为国内活动提供重要支持。

在此背景下,瑞士央行得出结论,“进一步放松货币政策是不合适的”。有条件的通胀预测和整体增长评估证明了维持利率稳定的合理性,政策利率维持在0%不变。

美国市场

加拿大8月份零售额环比增长1.0%至70.4B加元,符合市场预期,这主要是由于机动车和零部件经销商的强劲。九个子行业中有六个出现增长,这突显了尽管借贷成本上升,但消费者活动仍然稳健。

剔除汽车和燃料等波动性因素后,核心零售销售环比增长1.1%,这表明家庭支出势头在夏末保持坚实。

然而,下个月的前景看起来更弱。加拿大统计局的提前估计表明,9月份销售额环比下降-0.7%,暗示进入第四季度将失去一些动力。

(亚汇网编辑:林雪)

美元兑日元周四走高,交易员在等待推迟至周五公布的美国消费者通胀数据,并权衡美国对俄罗斯石油公司的新制裁的影响。这些制裁已经提振了油价。

美元兑日元尾盘上涨0.38%,报152.525日元,而衡量美元兑一篮子货币汇率的美元指数尾盘几乎持平于98.925。

尽管美国政府仍处于停摆状态,美国仍将发布通胀数据,以协助美国社会保障局进行2026年的年度生活费用调整。

尽管美联储的政策制定重点已从通胀转向美国劳动力市场状况,但这些数据仍将受到密切关注。Monex欧洲宏观分析主管NickRees说,这些数据将具有重要意义,原因与往常略有不同。显然,美联储已经不再关注CPI,但我们仍然可以利用这些数据对消费支出和增长做出一些假设。

美国因俄罗斯在乌克兰的战争而对俄罗斯主要供应商俄罗斯石油公司和卢克石油公司实施的新制裁使油价周四上涨近5%,上周英国也对这两家公司实施了制裁。

美国财政部呼吁莫斯科立即同意停火,并表示准备采取进一步行动。

BannockburnCapitalMarkets首席市场策略师MarcChandler表示,新制裁措施对日元以及其他与石油进口相关的货币造成了压力。他说:"日本是石油进口大国,油价上涨对其不利。"

国内因素也对日元构成了压力,日元正朝着上周创下的七个月低点153.29日元回落,本周,在被广泛视为财政和货币鸽派的高市早苗被选为日本执政党领袖后,日元曾一度跌至153.29日元的低点。现在高市早苗就任首相,市场正在等待刺激计划的细节。

瑞穗证券高级技术分析师YutakaMiura说:"基于高市早苗政府的政策希望而进行的买入已经结束。市场现在需要评估具体政策及其可行性。"

一些欧洲货币周四也吸引了一些市场关注,挪威克朗因油价上涨而升值。美元兑挪威货币尾盘下跌0.42%,报9.9717克朗,两周来首次跌破10克朗的水平,而欧元则创下一个月来的新低,报11.568克朗。

其他货币方面,英镑下跌0.25%,报1.332美元,部分收复了周三因消费者通胀数据弱于预期而引发的跌幅。该数据促使市场加大了对英国央行今年再次降息的押注。

欧元兑美元报1.162美元,上涨0.06%。瑞士央行首次公布利率决策会议记录几乎没有对瑞郎产生什么影响,瑞郎走弱,报1美元兑0.7949瑞郎。

亚洲市场

日本统计局周五公布的最新数据显示,日本9月全国消费者价格指数(CPI)同比上涨2.9%,前值为2.7%。

更多细节显示,9月份全国不包括生鲜食品的CPI同比增长2.9%,而前值为2.7%。该数字符合市场共识。

9月份除新鲜食品、能源外的CPI同比上涨3.0%,而前值为3.3%。

欧洲市场

瑞士央行在9月政策会议摘要中重申了其宽松立场,并指出通胀预计将轻松保持在与价格稳定一致的范围内。理事会与专家详细讨论了前景,得出的结论是,“所有现有信息都表明通胀保持在与价格稳定一致的范围内”,并且“预计不会持续为负”。

尽管价格压力仍然低迷,但政策制定者强调外部不确定性程度不断上升,特别是源于美国贸易政策。瑞士央行特别警告说,对瑞士主要出口部门之一的药品征收关税可能会在短期和中期内对GDP造成压力。然而,拖累的程度仍不确定,将取决于全球供应链和汇率如何演变。货币大幅波动被认为是通胀前景的一个关键风险因素。

理事会指出,货币政策仍然是“扩张性的”,之前宽松政策的全部影响仍在经济中渗透。尽管通胀压力疲软且增长前景略有恶化,但政策制定者认为,目前的立场正在支持物价逐步上涨,并为国内活动提供重要支持。

在此背景下,瑞士央行得出结论,“进一步放松货币政策是不合适的”。有条件的通胀预测和整体增长评估证明了维持利率稳定的合理性,政策利率维持在0%不变。

美国市场

加拿大8月份零售额环比增长1.0%至70.4B加元,符合市场预期,这主要是由于机动车和零部件经销商的强劲。九个子行业中有六个出现增长,这突显了尽管借贷成本上升,但消费者活动仍然稳健。

剔除汽车和燃料等波动性因素后,核心零售销售环比增长1.1%,这表明家庭支出势头在夏末保持坚实。

然而,下个月的前景看起来更弱。加拿大统计局的提前估计表明,9月份销售额环比下降-0.7%,暗示进入第四季度将失去一些动力。

(亚汇网编辑:林雪)

- 正文结束 -