原油市场今日分析:原油去库放缓+需求利好消退 算法交易推波助澜

亚汇网

2025-09-05 18:46:23

亚盘市场行情

1、美国8月份“小非农”录得5.4万人,低于预期的6.5万人,前值从10.4万人上修至10.6万人。上周初请失业金人数超预期增加至23.7万人,为6月以来最高水平。

2、美联储方面

①美国司法部已就抵押贷款事件对库克展开刑事调查。②理事提名人米兰:不建议将美联储控制权交给总统。

③威廉姆斯:就业市场面临的风险正在上升;预测随着时间的推移降息将变得合适。

3、特朗普签署行政命令,正式实施美日贸易协定,将对几乎所有日本商品征收15%关税。

4、世界黄金协会:8月黄金ETF吸金55亿美元,亚洲流出难挡欧美扫货。

机构观点汇总

分析师Bruce Power:WTI原油下降楔形突破失败,多重均线压制下空头直指6X美元

周四,WTI原油继续走弱,并跌破了20日均线,这是其近六个交易日以来首次跌破该水平。从技术角度来看,此次下跌主要由于此前未能成功突破下降楔形形态并第二次在50日均线遇阻。要扭转市场情绪,原油价格需要日线收盘价突破20日均线,随后收复65.50美元的AVWAP指标。这一水平近几个月曾多次扮演支撑角色,但现在已转变为阻力。只有有效突破此处障碍,才能降低进一步深度回调的风险,并重新引入测试200日移动平均线(目前在67.78美元)的可能性。在此之前,市场动能仍有利于空头,下行目标依然有效。

在周线图上,原油已形成了潜在的看跌吞没形态,如果周线收盘价低于上周低点62.95美元,该形态将得到确认。目前的价格走势表明,本周收盘价可能会位于交易区间的下三分之一,凸显了下行势头。上行方向,目前在65.29美元的20周移动平均线仍然是一个重要的阻力位,由于多次未能收复该水平,表明上方卖压强劲。

惠誉旗下研究机构BMI:全球需求正季节性转弱,油价难避下行周期,今年均价预测维持在...

本月我们维持对布伦特原油价格预测不变,2025年均价为68美元/桶,2026年为67美元/桶。要达到我们的价格目标,今年剩余时间的平均价格需要保持在63美元左右,远低于今年迄今为止70美元/桶的平均水平。目前近月合约交易价约为67美元,我们预计第四季度价格将下跌,因为供应增加且远超需求。市场基本面疲软将延续到新的一年,之后产量增长放缓和全球经济活动加速将支撑布伦特原油价格在2026年下半年部分复苏。

北半球夏季油价仍保持相对良好的支撑,但一些高频指标正显示出紧张迹象。市场仓位正变得更加看跌,截至8月底,管理基金持有的布伦特原油多头仓位与空头仓位之比已从7月底的3.5降至2.5,反映市场情绪低迷。与此同时,期货曲线已进一步向正价差转变,表明市场预期将更加宽松。而原油期现价差一直在缩小,也表明潜在的实物基本面正在出现疲软。随着淡季的到来,这种趋势可能会加剧。

此外,近几个月来,下游行业的强劲表现一直是支撑油价的关键因素。炼油产能已达到历史最高水平,良性裂解价差刺激了产量增长。然而,随着全球需求增长放缓以及炼油厂加大维护力度,未来几个月炼油利润率可能会受到挤压。这反过来又会降低产量,从而减少原油需求。

北半球的石油需求在夏季呈现季节性强势,而在第三季度末至第四季度初则有所减弱。这将加剧周期性增长放缓,进一步削弱市场基本面,并对油价构成下行压力。我们对需求前景持相当悲观的态度,预测2025年全球石油需求同比增长仅为0.7%,2026年将升至1.0%。

瑞典北欧斯安银行:欧佩克+正为2026年全新市况铺路,想出手维稳油价或要到...

油市时不时出现一些强势迹象,这显然增加了欧佩克+在本周解除剩余165万桶/日的减产协议的可能性。不过,我们预计解除时间可能会分两到三个月。这将为欧佩克+2026年一季度重新开始铺平了道路,除非欧佩克+主动减产,否则预计届时将出现大量过剩。随着欧佩克+逐步取消减产并重新夺回市场份额,油价可能会连续第四年下跌。

过剩、库存增加,油价面临压力,欧佩克+ 将决定其将采取何种强硬手段。不过欧佩克+重新夺回份额的进程似乎与2014-2016年有所不同,因为欧佩克+不太可能盲目增产。欧佩克+已经非常明确地表示,未来既可以增产,也可以减产。虽然油价不太可能像2014-2016年那样剧烈且持续地下跌,但在欧佩克+出手进一步减产以稳定油价之前,油价很可能会进一步下跌。我们预计布伦特原油价格将在2025年第四季度跌至55美元/桶。

法国兴业银行:布油反弹动能减弱,难以攻克这一水平

布伦特原油反弹动能减弱,难以攻克70.50-71.00美元附近的200日移动平均线,下行风险依然存在,关键支撑位于65美元。布油在上月于65美元附近形成阶段性低点后曾短暂反弹,但持续受制于200日移动平均线阻力,表明缺乏持续上行动能。70.50/71.00美元附近的移动平均线构成短期阻力区。若无法突破该阻力,下跌趋势或将延续。跌破65美元可能打开下行空间,下探6月低点63.30/63美元及58.40美元。

(亚汇网编辑:林雪)

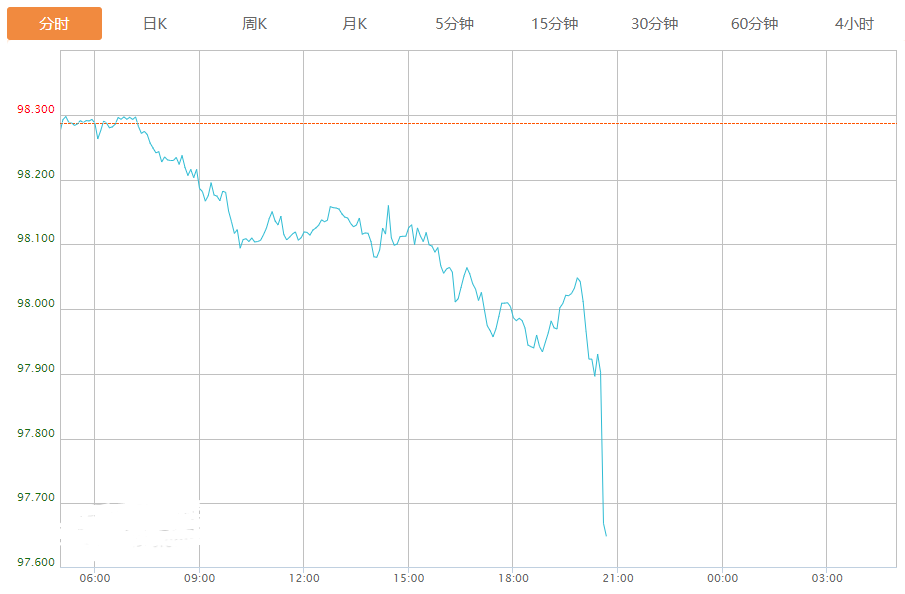

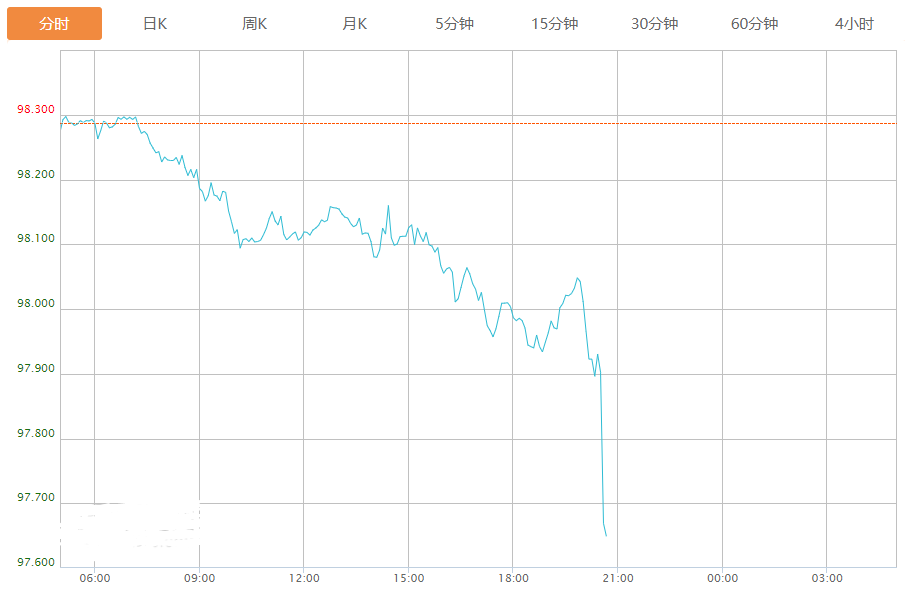

由于上周美国原油库存意外增加以及预期欧佩克+产油国将在即将召开的会议上提高产量目标,WTI原油下跌。交易员为周日晚些时候的石油输出国组织及其盟国(OPEC+)会议做准备。截至目前,WTI原油报价63.04美元,Brent原油报价66.67美元。

1、美国8月份“小非农”录得5.4万人,低于预期的6.5万人,前值从10.4万人上修至10.6万人。上周初请失业金人数超预期增加至23.7万人,为6月以来最高水平。

2、美联储方面

①美国司法部已就抵押贷款事件对库克展开刑事调查。②理事提名人米兰:不建议将美联储控制权交给总统。

③威廉姆斯:就业市场面临的风险正在上升;预测随着时间的推移降息将变得合适。

3、特朗普签署行政命令,正式实施美日贸易协定,将对几乎所有日本商品征收15%关税。

4、世界黄金协会:8月黄金ETF吸金55亿美元,亚洲流出难挡欧美扫货。

机构观点汇总

分析师Bruce Power:WTI原油下降楔形突破失败,多重均线压制下空头直指6X美元

周四,WTI原油继续走弱,并跌破了20日均线,这是其近六个交易日以来首次跌破该水平。从技术角度来看,此次下跌主要由于此前未能成功突破下降楔形形态并第二次在50日均线遇阻。要扭转市场情绪,原油价格需要日线收盘价突破20日均线,随后收复65.50美元的AVWAP指标。这一水平近几个月曾多次扮演支撑角色,但现在已转变为阻力。只有有效突破此处障碍,才能降低进一步深度回调的风险,并重新引入测试200日移动平均线(目前在67.78美元)的可能性。在此之前,市场动能仍有利于空头,下行目标依然有效。

在周线图上,原油已形成了潜在的看跌吞没形态,如果周线收盘价低于上周低点62.95美元,该形态将得到确认。目前的价格走势表明,本周收盘价可能会位于交易区间的下三分之一,凸显了下行势头。上行方向,目前在65.29美元的20周移动平均线仍然是一个重要的阻力位,由于多次未能收复该水平,表明上方卖压强劲。

惠誉旗下研究机构BMI:全球需求正季节性转弱,油价难避下行周期,今年均价预测维持在...

本月我们维持对布伦特原油价格预测不变,2025年均价为68美元/桶,2026年为67美元/桶。要达到我们的价格目标,今年剩余时间的平均价格需要保持在63美元左右,远低于今年迄今为止70美元/桶的平均水平。目前近月合约交易价约为67美元,我们预计第四季度价格将下跌,因为供应增加且远超需求。市场基本面疲软将延续到新的一年,之后产量增长放缓和全球经济活动加速将支撑布伦特原油价格在2026年下半年部分复苏。

北半球夏季油价仍保持相对良好的支撑,但一些高频指标正显示出紧张迹象。市场仓位正变得更加看跌,截至8月底,管理基金持有的布伦特原油多头仓位与空头仓位之比已从7月底的3.5降至2.5,反映市场情绪低迷。与此同时,期货曲线已进一步向正价差转变,表明市场预期将更加宽松。而原油期现价差一直在缩小,也表明潜在的实物基本面正在出现疲软。随着淡季的到来,这种趋势可能会加剧。

此外,近几个月来,下游行业的强劲表现一直是支撑油价的关键因素。炼油产能已达到历史最高水平,良性裂解价差刺激了产量增长。然而,随着全球需求增长放缓以及炼油厂加大维护力度,未来几个月炼油利润率可能会受到挤压。这反过来又会降低产量,从而减少原油需求。

北半球的石油需求在夏季呈现季节性强势,而在第三季度末至第四季度初则有所减弱。这将加剧周期性增长放缓,进一步削弱市场基本面,并对油价构成下行压力。我们对需求前景持相当悲观的态度,预测2025年全球石油需求同比增长仅为0.7%,2026年将升至1.0%。

瑞典北欧斯安银行:欧佩克+正为2026年全新市况铺路,想出手维稳油价或要到...

油市时不时出现一些强势迹象,这显然增加了欧佩克+在本周解除剩余165万桶/日的减产协议的可能性。不过,我们预计解除时间可能会分两到三个月。这将为欧佩克+2026年一季度重新开始铺平了道路,除非欧佩克+主动减产,否则预计届时将出现大量过剩。随着欧佩克+逐步取消减产并重新夺回市场份额,油价可能会连续第四年下跌。

过剩、库存增加,油价面临压力,欧佩克+ 将决定其将采取何种强硬手段。不过欧佩克+重新夺回份额的进程似乎与2014-2016年有所不同,因为欧佩克+不太可能盲目增产。欧佩克+已经非常明确地表示,未来既可以增产,也可以减产。虽然油价不太可能像2014-2016年那样剧烈且持续地下跌,但在欧佩克+出手进一步减产以稳定油价之前,油价很可能会进一步下跌。我们预计布伦特原油价格将在2025年第四季度跌至55美元/桶。

法国兴业银行:布油反弹动能减弱,难以攻克这一水平

布伦特原油反弹动能减弱,难以攻克70.50-71.00美元附近的200日移动平均线,下行风险依然存在,关键支撑位于65美元。布油在上月于65美元附近形成阶段性低点后曾短暂反弹,但持续受制于200日移动平均线阻力,表明缺乏持续上行动能。70.50/71.00美元附近的移动平均线构成短期阻力区。若无法突破该阻力,下跌趋势或将延续。跌破65美元可能打开下行空间,下探6月低点63.30/63美元及58.40美元。

(亚汇网编辑:林雪)

- 正文结束 -